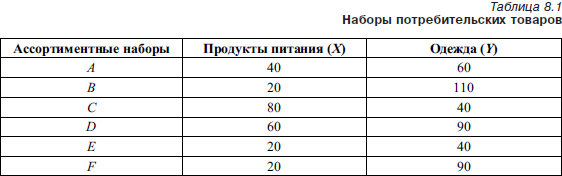

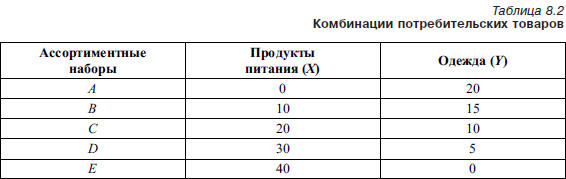

Бюджет семьи и потребительская корзина

Количество приобретаемых семьей товаров и услуг зависит от бюджета.

Семейный бюджет – это план расходов и доходов семьи за определенный период, обычно месяц или год.

Он позволяет:

- контролировать финансы семьи: не допускать чтобы расходы превысили доходы;

- достигать финансовых целей: приобретать машину, откладывать деньги на поездку за границу, накопить на оплату обучения;

- создавать резервный фонд на непредвиденные расходы, привлекать дополнительные деньги с выходом на пенсию, получать пассивный доход.

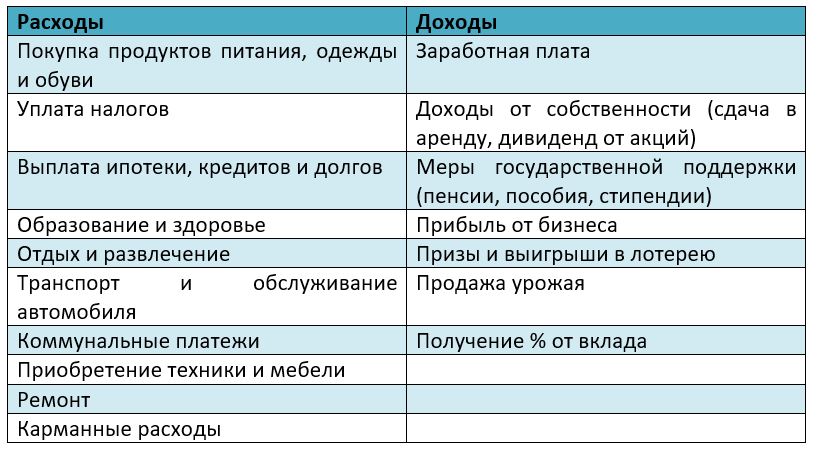

Семейный бюджет показывает, откуда деньги приходят и на что тратятся. Расходы – это затраты на реализацию потребностей. Доходы – это деньги или другие материальные ценности, которые члены семьи получают от работодателя, государства или других людей при продаже им товаров или оказании услуг. У семьи они могут быть такими:

Задание 1: Посчитай семейный бюджет на месяц. Сложи все источники доходов и все траты. Узнай, получается ли в вашей семье жить по средствам. Сравни доходы и расходы. Для расчетов либо начерти таблицу на бумаге, либо используй онлайн-калькулятор.

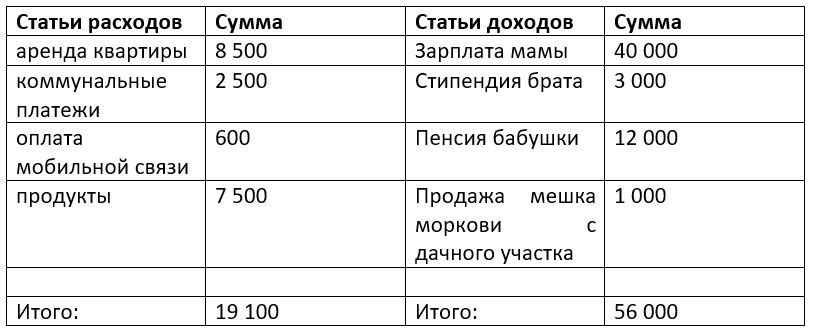

Пример:

Что получится в итоге:

Финансово грамотный человек стремится к 3 варианту, ведь тогда у него останутся средства на накопления и вложения.

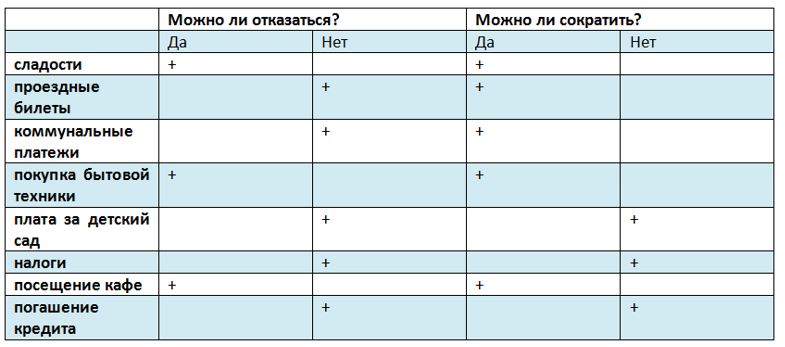

Задание 2: Представь, что твоя семья хочет накопить деньги на поездку в Крым. Для этого, необходимо сократить какие-то расходы, тогда получится собрать необходимую сумму. Подумай, какие затраты твоя семья может снизить, а от каких отказаться, чтобы накопить денег. Ответ в конце урока.

Как ты заметил, бюджет влияет на объемы потребления. Но что делать, если денег не хватает на приобретение необходимого минимума товаров и услуг. Для того чтобы решить эту проблему государство придумало составить потребительскую корзину.

Потребительская корзина в России определяет минимальный набор товаров и услуг, необходимый для полноценной жизни человека в течение 1 года. В нее входят необходимые продукты, непродовольственные товары и услуги. Цена потребительской корзины влияет на величину прожиточного минимума. Правительство использует размер потребительской корзины, чтобы скорректировать социальную политику, например, увеличить пенсии или выплатить единовременное пособие. Стоимость потребительской корзины определяется Правительством на несколько лет и отличается в разных регионах России.

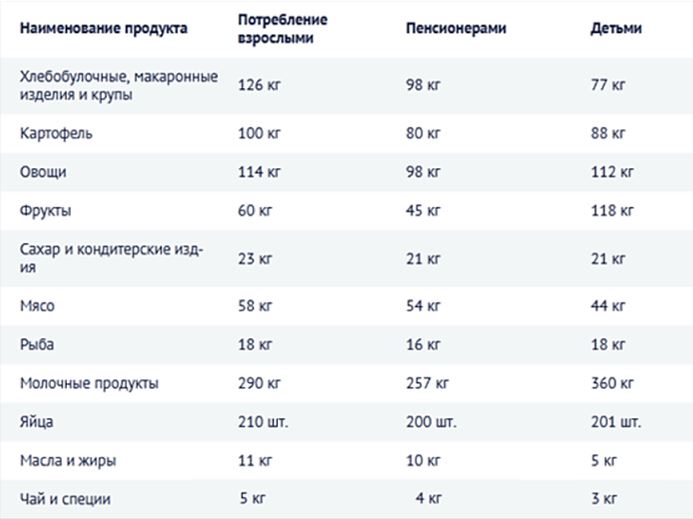

Стоимость потребительской корзины по группам населения на 2021 год

Состав потребительской корзины в 2021 г. по продуктам питания на 1 год

Задание 3: Посмотри на минимальный состав продуктов и скажи, чего на твой взгляд не хватает? Какие продукты и почему Правительству стоит добавить в состав корзины?

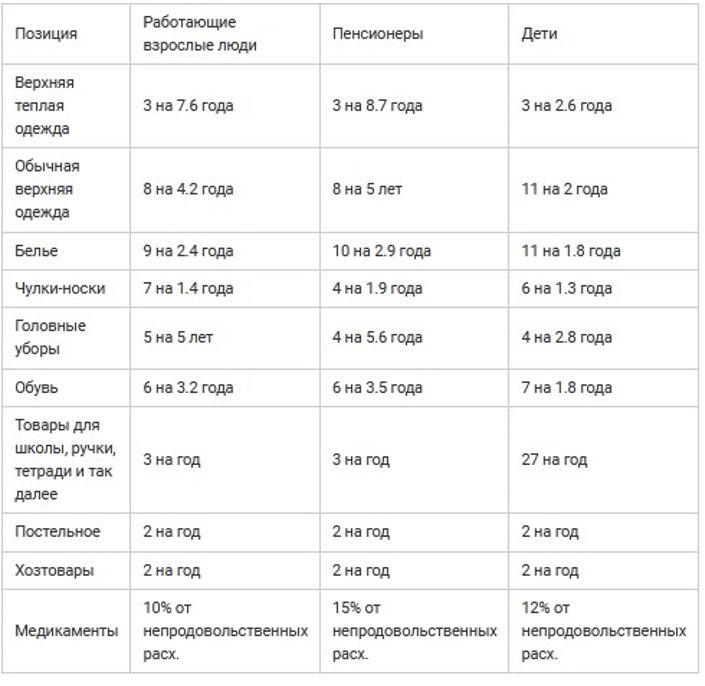

Состав потребительской корзины в 2021 г. по группам непродовольственных товаров (в штуках)

Задание 4: Сравни таблицу с покупками своей семьи. Удается ли твоим родственникам следовать указанному в таблице сроку ношения одежды и обуви? Как часто покупают одежду и обувь тебе?

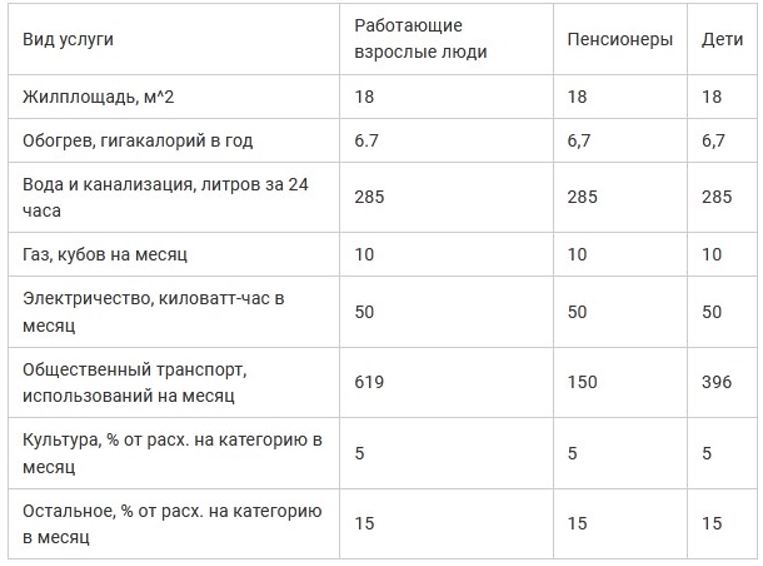

Состав потребительской корзины в 2021 г. по услугам на 1 год

Задание 5: Попроси у родителей квитанцию с коммунальными платежами, найди в ней сколько в твоем регионе стоит 1 единица электроэнергии, отопления, воды и газа. Посчитай сколько денег уйдет в год, если тратить по нормам из потребительской корзины. Попроси родителей помочь с расчетами.

Экономисты считают, что потребительская корзина не соответствует реальным ценам на продукты и услуги, так как в нее заложена их минимальная стоимость. А также в расчетах участвуют дешевые продукты, не всегда хорошего качества. Поэтому корзину необходимо пересмотреть, например, расширить состав необходимых продуктов, увеличить нормы потребления коммунальных услуг, учитывать при подсчете среднюю стоимость товаров, а не минимальную.

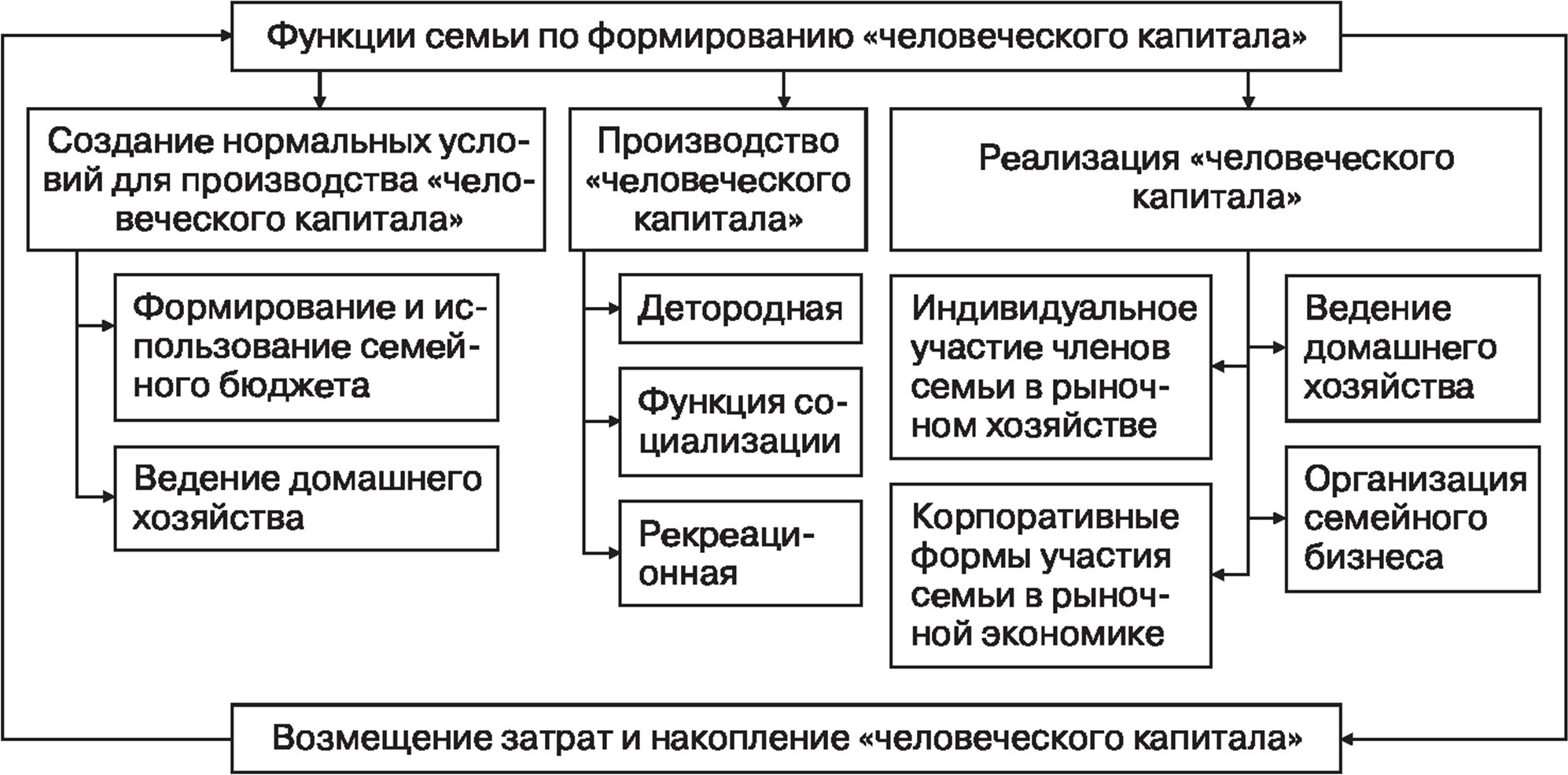

Семейное хозяйство и экономическая устойчивость

Семейное хозяйство – это основная единица экономической жизни общества, где осуществляется процесс производства, распределения и потребления товаров и услуг. Это фундаментальный элемент экономической системы, который играет важную роль в обеспечении экономической устойчивости.

Семейное хозяйство выполняет ряд функций, которые способствуют его экономической устойчивости. Одной из основных функций является функция производства. В рамках семейного хозяйства происходит производство товаров и услуг для собственного потребления или для продажи на рынке. Это позволяет семье создавать источник дохода и обеспечивать себя материально.

Семейное хозяйство также выполняет функцию распределения. Внутри семьи происходит распределение доходов и ресурсов между ее членами. Здесь семья может принимать решения о том, какие товары и услуги приобретать, как использовать имеющиеся ресурсы, и как организовать разделение обязанностей и труда.

Функция потребления также является важной для экономической устойчивости семейного хозяйства. Семья потребляет товары и услуги, которые приобретает или производит

Однако, важно заметить, что семья также является потребителем на рынке, и ее расходы на потребление вносят значительный вклад в экономику общества.

Семейное хозяйство имеет ряд преимуществ перед другими формами организации экономики, которые способствуют его экономической устойчивости. Во-первых, семья может принимать быстрые решения и адаптироваться к изменяющимся условиям быстрее, чем большие предприятия или государственные структуры.

Во-вторых, семья владеет личными ресурсами, которые можно максимально эффективно использовать в своих целях. Это позволяет семье снизить затраты, сохранить средства и обеспечить свою экономическую устойчивость.

В-третьих, семейное хозяйство обладает большим стимулом для работы и достижения результата. Семья работает для своего блага, и поэтому имеет больше мотивации и энтузиазма для достижения экономической устойчивости.

В целом, семейное хозяйство играет важную роль в обеспечении экономической устойчивости общества. Оно выполняет ключевые функции производства, распределения и потребления, что позволяет семье обеспечивать себя материально и вносить вклад в экономику. Преимущества семейного хозяйства, такие как быстрое принятие решений, эффективное использование ресурсов и высокий уровень мотивации, способствуют его экономической устойчивости.

Виды доходов

Семья берет период времени, в который поступают средства. Стандартный вариант – месяц. Зависит выбор периода от получения заработной платы членов семьи. Доход учитывается весь, нельзя какую-то часть оставлять в стороне, постепенно такой подход приведет к социальной несправедливости и конфликтам. Что входит в сумму полученных средств:

ТОП-4 статьи

которые читают вместе с этой

- заработная плата;

- стипендия;

- пенсия (льготная, по инвалидности, по возрасту);

- прибыль от продаж и выручек предметов собственного производства;

- пособия социального плана (на детей, на возврат коммунальных расходов);

Часть средств являются регулярными, постоянными и повторяющимися из одного временного промежутка в другой. Другие доходы – нерегулярны. Примеры таких поступлений:

- подарок в деньгах на праздничные или торжественные мероприятия;

- помощь другой семьи (родители, родственники).

Нерегулярный доход – это прибыль, которая разово увеличит бюджет. Ее количество невозможно предугадать и спланировать.

Расходы семьи

На что семья потратит полученные деньги? Сначала необходимо сделать первоочередные выплаты: на питание, жильё, транспорт. Также нельзя пропустить сроки выплаты налогов, страховку и возврат кредита. Определённые затраты семье придётся сделать на образование, лечение, на отдых

Не менее важно для современного человека удовлетворение культурно-бытовых и интеллектуально-духовных потребностей

Часть доходов желательно отложить как сбережения. Решение сберегать деньги мы принимаем с учётом таких факторов, как имеющееся богатство, наши виды на будущее и действующая процентная ставка по банковским вкладам.

В каждой семье по-своему расходуются деньги на различные цели. Решение о том, сколько денег следует потратить на питание или покупку нового телефона, на туристическую поездку или покупку автомобиля, зависит от многих факторов: размера доходов, состава членов семьи, вкусов, предпочтений, культурного уровня членов семьи, ожидаемой экономической ситуации в стране.

Расходы семьи

Расходы семей с одинаковым доходом примерно похожи между собой. Об уровне благосостояния семьи можно судить по доле расходов на питание: чем меньше доля расходов на питание по отношению к общей сумме расходов, тем выше уровень благосостояния граждан данной страны. Бедные семьи почти весь свой доход тратят на еду и редко могут позволить себе новую одежду, мебель и т. д. Богатые семьи тратят на еду больше денег, но в процентном отношении эти затраты составляют не половину и даже не четверть, а лишь несколько процентов от общего дохода. Чем лучше обеспечена семья, тем большую часть дохода она может тратить на удовлетворение культурных потребностей, отдых, развлечения и т.д. Эту зависимость устанавливает закон Энгеля (по имени немецкого экономиста XIX в.).

Закон Энгеля: расходы на питание возрастают в меньшей степени, чем расходы на предметы длительного пользования, то есть с ростом дохода семьи структура расходов меняется — доля расходов на питание снижается, доля расходов на удовлетворение культурных потребностей увеличивается.

При проведении экономической политики государство учитывает список товаров, необходимых для потребления, так называемую потребительскую корзину. Она существенно различается в разных странах и даже в отдельных регионах.

Потребительская корзина — минимальный набор продуктов питания, непродовольственных товаров и услуг, необходимых для сохранения здоровья человека и обеспечения его жизнедеятельности. Состав потребительской корзины устанавливается законом и пересматривается не реже одного раза в пять лет. В России эта корзина включает:

- продовольственные товары: хлеб и крупы, картофель и бахчевые, фрукты, сахар и кондитерские изделия, мясо, рыбу, молоко, яйца, масло;

- непродовольственные товары: пальто, костюмы, платья, бельё, обувь, культурно-бытовые и хозяйственные товары, предметы санитарии и лекарства;

- услуги: оплата жилья, отопление, водоснабжение, газоснабжение, электроснабжение, транспортные и другие услуги.

В соответствии с размером и структурой потребительской корзины устанавливается так называемый прожиточный минимум — минимальный уровень дохода, который необходим для оплаты потребительской корзины.

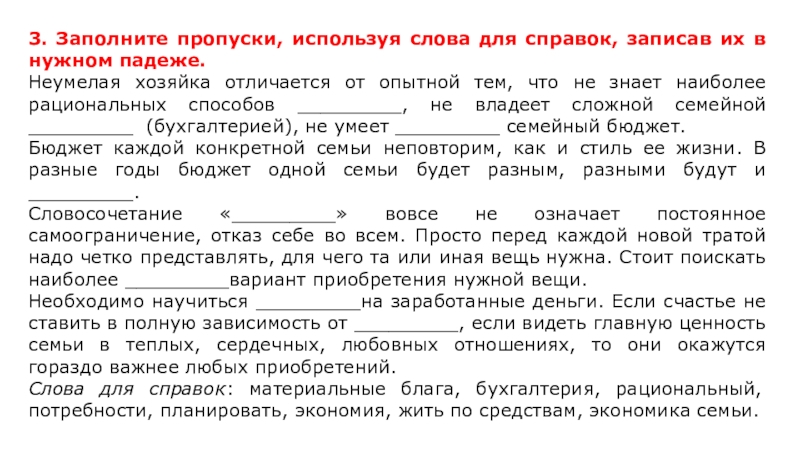

Слайд 313. Заполните пропуски, используя слова для справок, записав их в нужном

падеже.Неумелая хозяйка отличается от опытной тем, что не знает наиболее рациональных способов _________, не владеет сложной семейной _________ (бухгалтерией), не умеет _________ семейный бюджет.Бюджет каждой конкретной семьи неповторим, как и стиль ее жизни. В разные годы бюджет одной семьи будет разным, разными будут и _________.Словосочетание «_________» вовсе не означает постоянное самоограничение, отказ себе во всем. Просто перед каждой новой тратой надо четко представлять, для чего та или иная вещь нужна. Стоит поискать наиболее _________вариант приобретения нужной вещи.Необходимо научиться _________на заработанные деньги. Если счастье не ставить в полную зависимость от _________, если видеть главную ценность семьи в теплых, сердечных, любовных отношениях, то они окажутся гораздо важнее любых приобретений.Слова для справок: материальные блага, бухгалтерия, рациональный, потребности, планировать, экономия, жить по средствам, экономика семьи.

Вопросы и задания

- Назовите возможные источники доходов семьи. Какой из этих источников главный в России?

- Какова структура доходов семейного бюджета?

- Какова структура расходов семейного бюджета? Объясните, зачем нужен семейный бюджет.

- От чего зависят расходы семейного бюджета?

- Что такое потребительская корзина, каков её примерный состав в России?

- Какую зависимость устанавливает закон Энгеля?

- На основе текста параграфа и личного социального опыта приведите примеры трансфертных выплат домашним хозяйствам.

- Как связано соотношение постоянных и переменных расходов с законом Энгеля?

- «Только тот живёт в своё удовольствие, кто живёт по средствам». Можно ли эти слова О. де Бальзака трактовать так, что сбалансированный бюджет возможен не только в семье с высоким доходом?

- Проанализируйте свой вчерашний день с точки зрения переменных и постоянных расходов. Перечислите, какие расходы относились к постоянным, и сосчитайте их сумму. Какая из них больше? Как вы думаете, зависят ли структура и соотношение постоянных и переменных расходов от возраста? Подтвердите свою гипотезу примерами.

- Проанализируйте данные, приведённые в таблице.

| Расходы семьи | Россия, % | Западные страны, % |

| Расходы на питание | 60 | 10-17 |

| Расходы на услуги | 13 | 60 |

Предположите, с чем связана такая разница между расходами семьи в России и в западных странах.

- Расспросите родителей, ведут ли они учёт семейного бюджета. Могут ли они охарактеризовать различие бюджета вашей семьи в конце 1990-х гг. и сейчас? В чём оно состоит?

- Найдите в Интернете и сравните шаблоны Excel, которые можно использовать для управления личным и семейным бюджетом. По желанию попробуйте заполнить один из них.

- *Объясните карикатуры.

- Используя , вместе с родителями составьте семейный бюджет на следующий месяц.

Элементы и общие черты

Семейное домашнее хозяйство включает в себя всех, кто живет вместе и при этом состоит в родстве.

Несемейное домашнее хозяйство включает в себя людей, не имеющих родственных связей, но проживающих в одном и том же жилище.

- Односемейное домашнее хозяйство — это одна родственная семья, проживающая вместе в одном и том же жилище. Там больше никто не живет.

- Семейное домашнее хозяйство, состоящее из нескольких поколений, — может включать бабушек и дедушек, прабабушек и прадедушек, внуков, проживающих совместно.

Элементы домашнего хозяйства:

- движимое имущество;

- недвижимость.

Семейная хозяйственная собственность относится к имуществу, приобретенному в ходе брака. Имущество, которым физическое лицо владеет до вступления в брак, считается отдельной собственностью, равно как и наследство или подарки третьих лиц, полученные физическим лицом во время брака. Партнеры по браку могут исключить определенное имущество из состава супружеской собственности, подписав добрачное или послебрачное соглашение.

Некоторые из описанных ниже деталей не повлияют на пару, если они не разведутся или пока один из них не умрет

Но парам важно узнать о различных типах супружеской собственности, чтобы, приобретая недвижимость или другое имущество, они представляли, как можно организовать владение, и выбирали структуру, которая отражает их истинные намерения

К ней относятся частный дом, полностью используемый для проживания, вместе с садом, двором и пристроенными зданиями (такими как гаражи и хозяйственные постройки).

Домашнее хозяйство составляет один человек или группа людей, проживающих по одному адресу, которые пользуются общими кухонными принадлежностями и общей гостиной или обеденной зоной.

Другое определение, использовавшееся ранее: один человек или группа людей, проживающих по одному адресу с общим ведением домашнего хозяйства. Определение было уточнено с учетом социальных изменений и современных условий жизни. Эти люди либо делят хотя бы один прием пищи в день, либо делят жилое помещение.Обитатель (обитатели) спальни, которые не делят гостиную с кем-либо еще, составляют одно домашнее хозяйство.

Сельскохозяйственной собственностью семьи является:

- участок в дворе для разведения растений, овощей и фруктов — клумбы, грядки;

- сельскохозяйственные культуры, деревья, растущие на такой земле;

- сельскохозяйственные постройки и жилые дома на земле;

- домашний скот, племенное поголовье;

- сельскохозяйственная техника и инструменты на праве собственности.

Имущество должно квалифицироваться как сельскохозяйственное как на дату дарения или наследования, так и на дату оценки.

Термин «бытовое здание» относится к жилищу, где проживает не более одной семьи и которое используется в качестве места постоянного или полупостоянного проживания. Наиболее распространенным примером бытового здания является дом. Бытовое здание, как правило, предназначается для домашнего хозяйства.

Термин «нежилое здание» относится к любому зданию, которое не является жилым зданием. Напротив, термин «жилое здание» имеет более широкое применение и может использоваться для обозначения многоквартирных домов, учреждений (например, больниц, домов престарелых, тюрем), гостиниц, общежитий, студенческих общежитий и так далее.

Основа экономики

У семьи есть множество задач и одна из них обеспечение материальными потребностями всех членов

Для этого важно правильно составлять бюджет, планировать расходы. Финансовые отношения должны строиться на бесконфликтности и разумности

Никто не должен перетягивать на себя большую часть денег — это только вызовет проблемы.

Бюджет нужно разделить на четыре части — еда, одежда и обувь, хозяйственные нужды, развлечения. Это не единственные расходы, в каждой семьи они будут свои. Бессистемность быстро приведет к финансовому кризису.

Одна из функции семьи — забота о детях. Поэтому ребенок тоже может рассчитывать на долю бюджета. В нее входят не только траты на обеспечение и обучение, но и карманные расходы. Эти деньги ребенок сам решает как их расходовать.

Экономия средств позволяет снизить траты, но не всегда это оправдано. Например, покупка дешевой обуви выльется в дополнительные траты. Она прослужит всего сезон и в следующий придется приобретать новую пару. Покупка дорогой и качественной обуви позволит пользоваться ей в течение длительного времени.

Может ли семья стать банкротом?

Банкротство – состояние, при котором должник не может погасить свои долги. Банкротом, признают человека, у которого после оплаты долга остается на руках сумма ниже прожиточного минимума. Просто списать задолженность не получится. Суд назначит оценку имеющегося у должника имущества, после чего бытовая техника, украшения, машина или дача будут проданы с торгов в счет погашения долга. Нельзя изъять единственное жилье супругов и предметы первой необходимости.

По закону процедура банкротства семьи не предусмотрена. Признание банкротом возможно отдельных членов семьи, например супруга или супруги. Должник становится банкротом на основании решения суда. При этом должник-банкрот 5 лет не может брать кредиты и управлять фирмой.

Процедура банкротства – вынужденная мера. Часто ее причиной становятся потеря работы, непосильные кредиты, рискованные вложения. Для того чтобы избежать банкротства планируйте бюджет и переводите часть доходов в накопления.

Подведем итоги урока:

1. Семья является важным участником экономических отношений. Недаром греческое слово «экономика» переводится на русский язык как «искусство ведения домашнего хозяйства». В экономике государства семья может выступать потребителем, производителем, работодателем и инвестором.

2. Бюджет семьи представляет план расходов и доходов за определенный промежуток времени. Если бюджет дефицитный – семья испытывает финансовые трудности. Идеально, когда бюджет профицитный, нераспределенные средства можно вложить или потратить на запланированные покупки.

3. Задача членов семьи рационально потреблять товары и услуги, вести учет семейного бюджета, избегать долгов и банкротства, откладывать сбережения на реализацию финансовых целей.

4. Семья может производить необходимые для потребления ресурсы самостоятельно: выращивать урожай, шить некоторые предметы одежды, проводить ремонт техники.

5. Банкротство не означает списание всех долгов. В уплату задолженности пойдут компьютер, телефон, диван или автомобиль. Поэтому нужно вовремя отдавать долги, а еще лучше тратить собственные накопления.

Теперь, когда ты знаешь особенности семейной экономики, то сможешь спланировать не только семейный бюджет, но и распорядиться карманными сбережениями.

Ответы:

На задание 2:

На задание 3:

В Министерстве здравоохранения считают, что в потребительской корзине слишком много мучных продуктов, тогда как мяса и свежих фруктов не хватает для полноценного здорового питания и развития. Поэтому количество хлебобулочных изделий необходимо сократить, а фруктов и мяса увеличить.

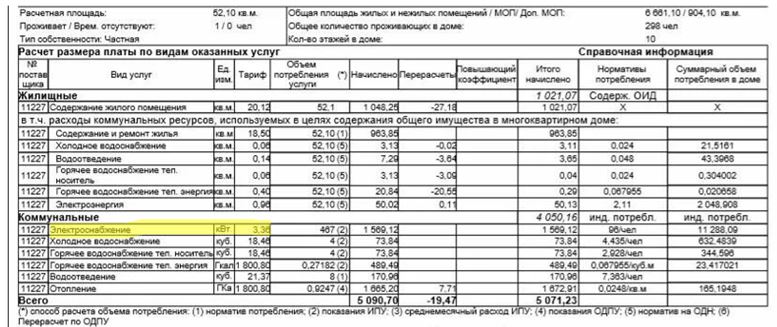

На задание 5:

Перед тобой пример квитанции для оплаты коммунальных услуг. В потребительской корзине норма потребления электричества на 1 взрослого 50 киловатт в месяц. Рассчитаем, сколько это будет стоить. Для этого найди в квитанции стоимость 1 кВт электроэнергии. Это 3 рубля 36 копеек.

50 х 3,36=168 рублей в месяц

168 х 12=2016 рублей в год

Семья из 2 взрослых и 1 ребенка по нормативам потребительской корзины должна потребить в месяц 150 Квт энергии:

150 х 3,36= 504 рубля в месяц

Продолжи расчеты, используя свою квитанцию. Соответствуют ли ваши расходы минимальным нормативам? Как видно из квитанции, в квартире проживает 1 человек. Он потратил в месяц 467 Квт, что составило 1569 рублей 12 копеек. Намного больше, чем заложено в потребительскую корзину.

Словарь

1. Расходы – это затраты на реализацию потребностей.

2. Доходы – это деньги или другие материальные ценности, которые члены семьи получают от работодателя, государства или других людей при продаже им товаров или оказании услуг.

3. Прожиточный минимум – стоимость потребительской корзины.

4. Заемщик – человек, который взял деньги в долг.

5. Наследодатель – умерший человек, который при жизни составил завещание.

Придумай математическую задачу на тему «Семейный бюджет». Решите её в семье.

Пример математической задачи на тему бюджета для 3 класса

Условие задачи:

Наш бюджет складывается из зарплаты папы, стипендии дочери, пенсии бабушки.

Папа получает в десять раз больше, чем бабушка.

А бабушка получает в два раза больше, чем дочь.

Сколько получает папа, если весь доход семьи равен 230 тысяч рублей.

Решение:

Каждый член семьи вносит в общий бюджет свою часть.

Дочь вносит одну часть.

Бабушка получает в два раза больше и значит, вносит в бюджет 2 части.

Папа получает в десять раз больше, чем бабушка и значит, вносит в бюджет 20 частей:

2 * 10 = 20 частей.

Всего члены семьи вносят в бюджет 23 части:

1 часть дочери + 2 бабушки + 20 долей папы = 23.

Соответственно, одна часть равна 10 тысяч рублей:

230 тысяч/23 части = 10 000 рублей. Столько получает дочь.

Бабушка получает в 2 раза больше:

10 тысяч * 2 = 20 000 рублей.

А папа ещё в десять раз больше:

20 тысяч * 10 = 200 000 рублей.

Ответ: папа получает 200 тысяч рублей.

Управление семейным бюджетом

Чтобы учесть все доходы и расходы, многие люди составляют личные бюджеты. Процесс составления бюджета обычно включает три фазы: постановку финансовых целей, оценку доходов и планирование расходов. Часть доходов используется на повседневные нужды, а крупные покупки требуется планировать заранее. Для достижения этих целей необходимо делать сбережения. Возможно, сопоставляя ожидаемые доходы и расходы, придётся исключить из планов некоторые траты.

Семейный бюджет — это финансовый план семьи, сопоставляющий её доходы и расходы за определённый период времени (месяц, год).

Бюджет составляют, когда необходимо накопить средства для крупных покупок, когда требуется проанализировать доходы и расходы семьи. При составлении бюджета можно выявить дополнительные резервы, наиболее разумно спланировать будущие расходы.

Бюджет сбалансирован, когда доходы семьи равны её расходам. Если семья тратит больше, чем сумма её доходов, то бюджет этой семьи дефицитный, а если расходы семьи меньше, чем доходы, то бюджет избыточный (профицитный). Чтобы сбалансировать бюджет, можно заняться поиском дополнительных источников доходов, сократить расходы, изменить их структуру.

Другой способ решить проблему дефицита бюджета — взять кредит, т. е. заём на условиях его обязательного возвращения в полном объёме с дополнительным процентом от суммы долга.

Предположим, молодая семья планирует купить мебель, бытовую технику, электронику. В данный момент она не имеет достаточно средств, чтобы сразу приобрести всё, что запланировано. Как быть? Первый вариант: копить деньги на каждую вещь и приобретать их одну за другой (очевидно, что на это потребуется не один год). Второй вариант: взять кредит, купить всё сразу и потом в течение нескольких лет выплачивать долги. Оба варианта имеют как преимущества, так и недостатки.

С одной стороны, кредит позволит обзавестись всем необходимым в кратчайшие сроки — это плюс. Но за кредит надо платить, причём потребительский кредит имеет высокую ставку процента (сумму, которую надо выплатить сверх основного долга) — порядка 20% годовых. Таким образом, если семья возьмёт кредит на 5 лет, то с учётом процентов она должна будет выплатить почти вдвое больше своего займа.

Принимая решение о кредите, надо тщательно взвесить возможности по его погашению и внимательно проанализировать условия договора с кредитной организацией.

Вот типичная реклама недобросовестной кредитной организации. Если не читать то, что под звёздочкой мелким шрифтом, то может показаться, что вам дадут денег в долг на 10 месяцев по процентной ставке 10%. Однако, если вчитаться в условия договора, выяснится, что процентная ставка составляет 21,25% годовых, да и то лишь тогда, когда вы заключите дополнительно страховой договор (застрахуете себя). В противном случае процентная ставка достигнет 25,38% годовых.

С другой стороны, самостоятельно накопить деньги не так-то просто: это может занять много времени, кроме того, рост цен на товары будет обесценивать накопления. Для сбережения накоплений можно, наоборот, не взять, а положить деньги в банк под проценты — сделать вклад. Однако это спасёт только от повышения цен, но не поможет существенно приумножить сбережения.

Не каждая молодая семья готова отказывать себе в необходимом и поэтому часто прибегает к потребительскому кредиту. Это самый распространённый вид займа.

Потребительский целевой кредит выдаётся под покупку конкретного товара или услуги.

Такой кредит можно оформить за несколько минут, а из документов потребуется только паспорт (поэтому банки и берут высокий процент). Насколько это опасно? По мнению финансистов, данный шаг оправдывает себя в том случае, когда ежемесячные платежи по кредиту не превышают четверти ваших регулярных доходов. Но подобное решение крайне рискованно, если платежи будут «съедать» половину вашего дохода. Поэтому надо очень хорошо подумать: достаточно ли останется денег после уплаты процентов по кредиту для удовлетворения основных нужд?

Кроме потребительского кредита, есть ещё несколько видов кредита:

- автокредит — кредит на покупку машины;

- ипотека — кредит на покупку недвижимости и под её залог;

- образовательный кредит — на оплату учёбы в колледже или вузе;

- кредит на развитие бизнеса, получить который может не только фирма, но и индивидуальный предприниматель.

Как и в случае потребительского кредита, при выборе любого вида кредитования необходимо помнить, что платежи по кредиту безопасны, если не превышают четверти ваших регулярных доходов.

Овощи и бахчевые

Преимущества овощей и бахчевых:

- Богаты витаминами и минералами: Овощи, такие как морковь, томаты и шпинат, содержат витамин А, который необходим для здоровья глаз. Брокколи и цветная капуста являются хорошим источником витамина C, который помогает укрепить иммунную систему.

- Пищевые волокна: Овощи и бахчевые богаты пищевыми волокнами, которые помогают поддерживать нормальное пищеварение, предотвращают запоры и улучшают общее состояние кишечника.

- Низкая калорийность: Овощи и бахчевые обычно имеют низкую калорийность и низкий уровень жиров, что помогает поддерживать здоровый вес и предотвращать развитие лишнего веса у ребенка и матери.

- Разнообразие вида и вкусов: Овощи и бахчевые предлагают большой выбор видов и вкусов, что позволяет разнообразить рацион питания и получать все необходимые питательные вещества.

Рекомендации по выбору и хранению овощей и бахчевых:

Выбор:

Выбирайте свежие овощи и бахчевые с яркими цветами и прочной кожурой.

Обращайте внимание на сезонность продуктов и предпочитайте местные овощи и бахчевые.

Избегайте продуктов с пятнами, повреждениями или признаками загнивания.

Хранение:

- Храните овощи и бахчевые в прохладном и сухом месте, чтобы сохранить свежесть и питательные вещества.

- Избегайте хранения овощей и бахчевых рядом с фруктами, так как они могут ускорить процесс спелости и порчи.

- Учитывайте индивидуальные требования каждого овоща и бахчевого в отношении температуры хранения.

Включение овощей и бахчевых в потребительскую корзину своей семьи поможет обеспечить необходимое количество витаминов, минералов и пищевых волокон, улучшить здоровье и обеспечить хорошую физическую форму. Помните, что разнообразие и свежесть овощей и бахчевых являются ключевыми факторами для получения максимальных пользы от них.

Как определяется состав корзины?

Состав потребительской корзины для семьи, состоящей из матери и ребенка 14 лет, определяется на основе их потребностей, привычек и предпочтений.

Сбалансируйте продукты

Состав потребительской корзины должен быть сбалансированным и включать все необходимые группы продуктов питания:

- Фрукты и овощи — богатый источник витаминов и минералов;

- Молочные продукты — источник кальция и белка;

- Мясо, рыба и птица — источник белка и железа;

- Хлеб и злаки — источник углеводов и клетчатки;

- Рыба, яйца, орехи — источник полезных жирных кислот;

- Напитки — предпочтительно выбирать воду, натуральные соки;

- Сладости и перекусы — в меру, как дополнительное удовольствие.

Учитывайте сезонность и доступность товаров

В составе корзины нужно учитывать сезонные особенности и доступность товаров. Это поможет сэкономить деньги и получить более свежие и качественные продукты.

Составляйте список покупок

Чтобы не забыть нужные продукты, составьте список покупок заранее. Он поможет вам ориентироваться в магазине и избежать лишних расходов.

Учтите бюджет и экономьте

Определите свой бюджет и придерживайтесь его при составлении корзины. Экономьте, выбирая альтернативные бренды, покупая продукты по акциям и сравнивая цены в разных магазинах.

Вычисление потребительской корзины

Основные категории товаров и услуг в потребительской корзине:

- Продукты питания: хлеб и выпечка, молочные продукты, мясо и рыба, фрукты и овощи.

- Бытовая химия и товары для уборки: моющие средства, средства личной гигиены, средства для стирки и уборки.

- Лекарственные препараты и медицинские услуги: лекарства от простуды, противовоспалительные средства, медицинские осмотры и консультации.

- Одежда и обувь: верхняя одежда, нижнее белье, обувь.

- Транспортные услуги: проездной билет на общественный транспорт, топливо для автомобиля.

- Жилищно-коммунальные услуги: оплата за квартиру, коммунальные платежи.

- Образование: оплата за учебники, курсы, дополнительные занятия.

- Развлечения и отдых: посещение кино, парков, спортивных мероприятий.

- Электроника: мобильные телефоны, компьютеры, телевизоры.

Вычисление стоимости потребительской корзины:

Для определения стоимости потребительской корзины необходимо учитывать среднюю цену каждой категории товаров и услуг на рынке, а также индивидуальные предпочтения и потребности семьи.

Пример расчета стоимости потребительской корзины:

| Категория | Средняя цена (в месяц) |

|---|---|

| Продукты питания | 15 000 рублей |

| Бытовая химия и товары для уборки | 2 000 рублей |

| Лекарственные препараты и медицинские услуги | 3 000 рублей |

| Одежда и обувь | 5 000 рублей |

| Транспортные услуги | 4 000 рублей |

| Жилищно-коммунальные услуги | 10 000 рублей |

| Образование | 6 000 рублей |

| Развлечения и отдых | 3 000 рублей |

| Электроника | 8 000 рублей |

| Итого | 56 000 рублей |

Таким образом, суммарная стоимость потребительской корзины для данной семьи будет составлять 56 000 рублей в месяц.

Слайд 34Золушка надеялась, что за работу в выходные дни и ночную смену

она получит дополнительное вознаграждение и сможет купить себе платье для бала. Но, к ее удивлению, зарплата оказалась той же, что и в прошлом месяце.На бал Золушка не попала, так как мачеха отправила девочку в игорный клуб — помогать крупье.Девочка проработала в супермаркете год и надеялась, что сможет получить оплачиваемый отпуск. Однако директор уехала отдыхать в тридесятое царство, а Золушку в отпуск не отпустила. Она сказала, что даст ей две недели, но только тогда, когда наймет на работу нового человека.Терпение Золушки лопнуло. Она отправилась на консультацию к юристу. Он дал ей несколько полезных советов, воспользовавшись которыми Золушка смогла отстоять свои права.