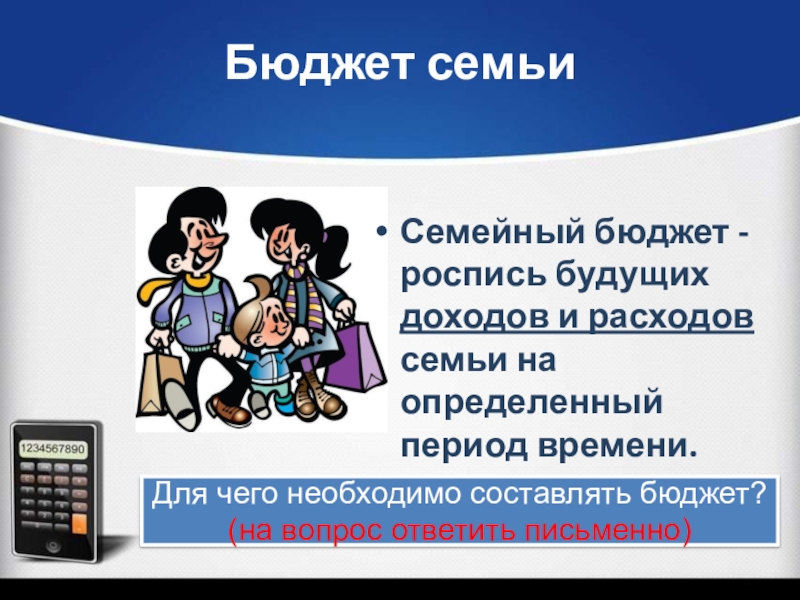

Понятие и разновидности семейного бюджета

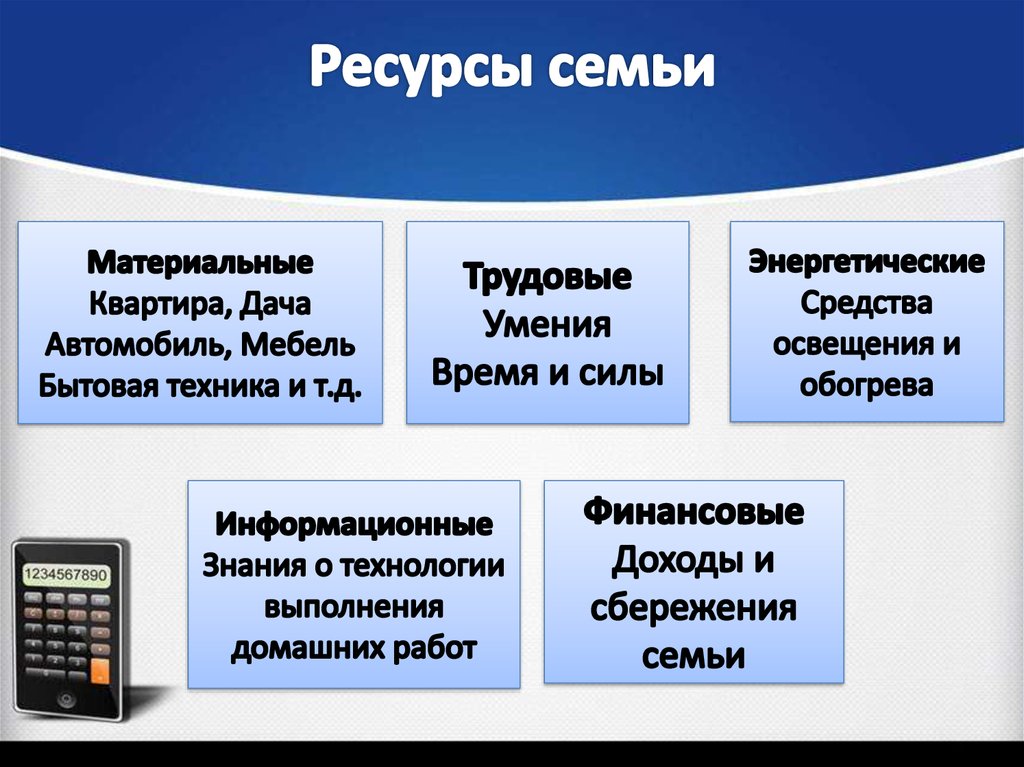

Одним из главных ресурсов в современной экономике являются финансовые ресурсы, которые, как правило, выражаются денежными средствами. Рациональное экономическое поведение субъекта предполагает осуществление от него управления денежными средствами.

Одной из основных функций управления как такового является планирование. А результаты планирования денежных средств экономического субъекта в большинстве случаев оформляются в виде бюджета.

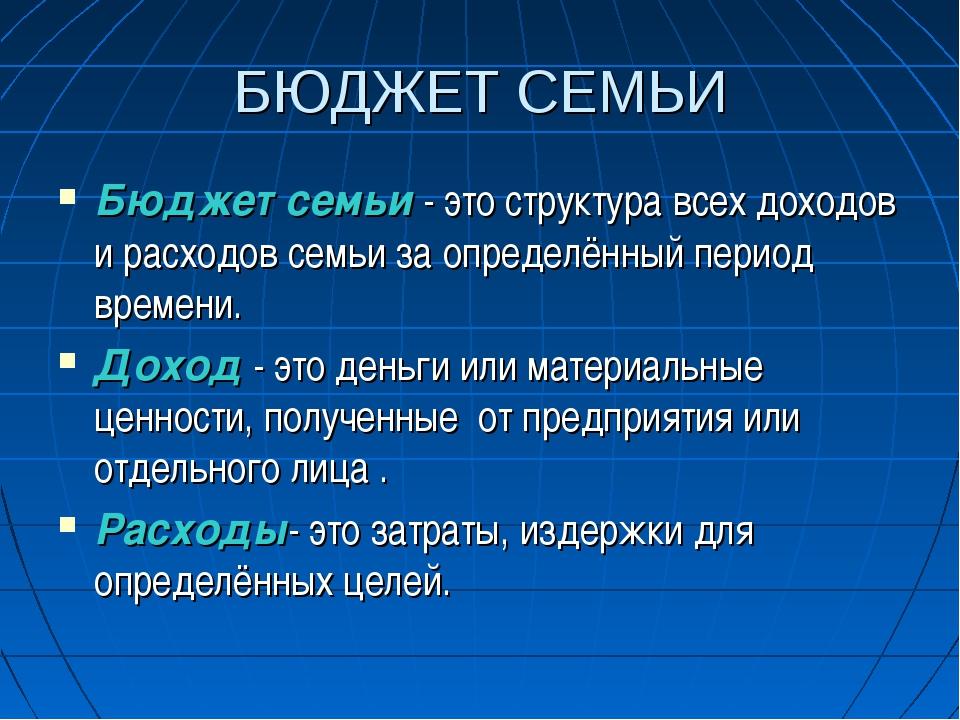

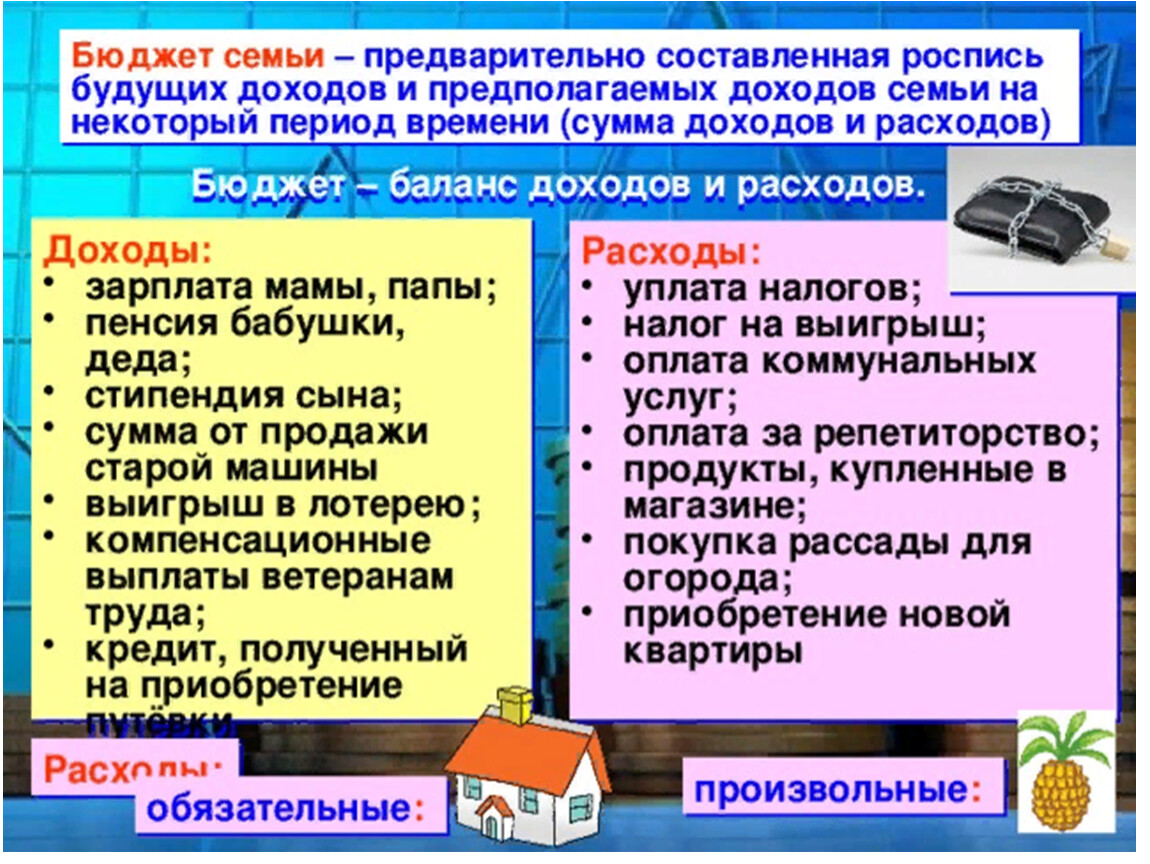

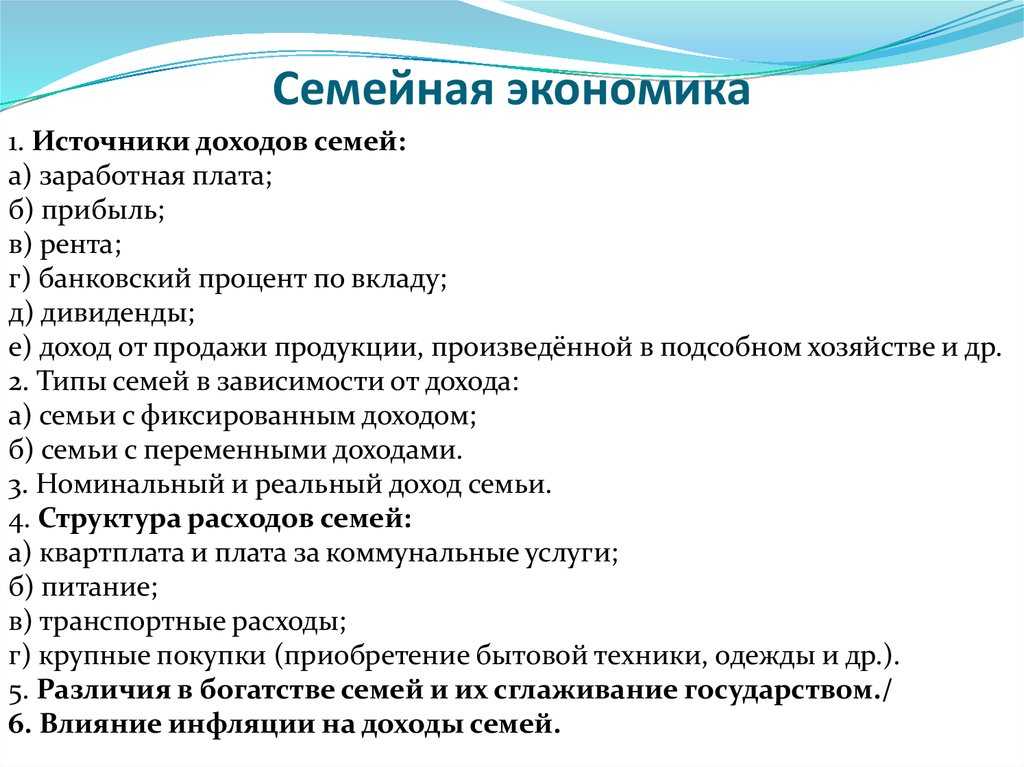

Бюджет представляет собой плановый документ, роспись доходов и расходов за определенный период времени. Бюджет может формироваться всеми экономическими субъектами: государством, фирмами, домашними хозяйствами. Бюджет домашних хозяйств получил сегодня название семейного бюджета.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Семейный бюджет представляет собой форму образования и расходования денежных средств, которые принадлежат одному домашнему хозяйству (включает в свой состав прямых родственников двух-трех поколений) и используются в целях финансирования потребительских расходов. Иными словами, семейный бюджет есть составленный на определенный период времени (как правило, месяц) план доходов и расходов семьи.

Главными составными частями любого бюджета (в том числе, семейного) являются доходы и расходы. Доходами называют те денежные средства и материальные блага, которые люди заработали или получили. Соответственно, расходами признаются те денежные средства, которые затрачиваются на содержание семьи, на удовлетворение потребностей ее членов.

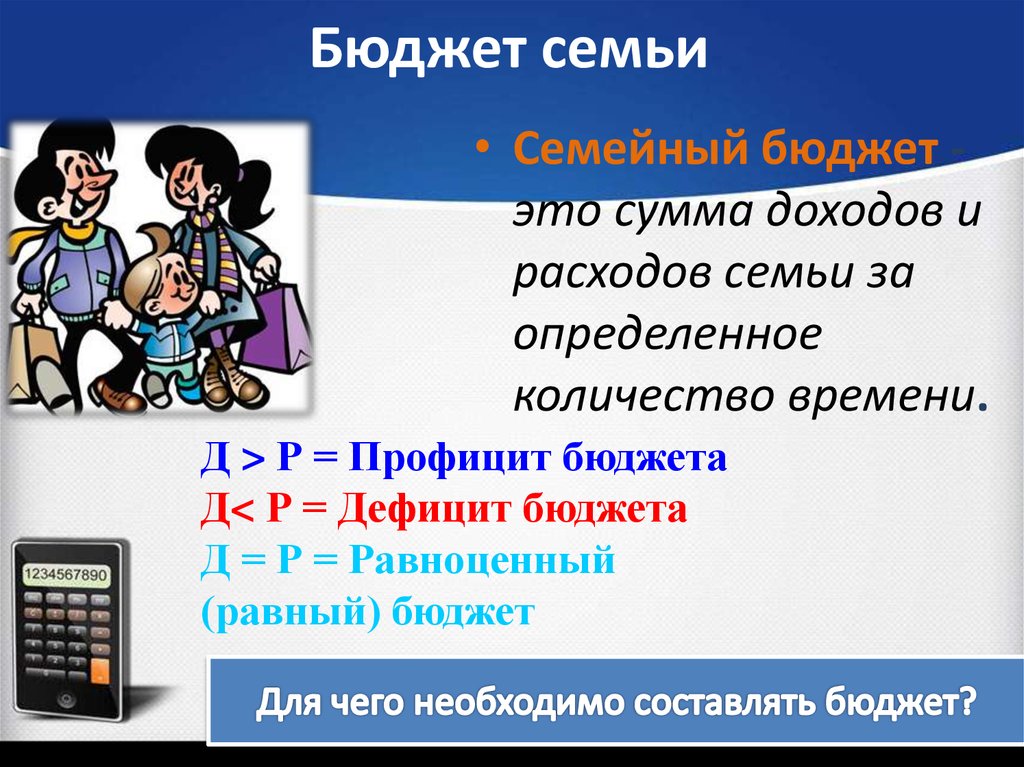

Соотношение доходов и расходов определяет характер семейного бюджета. Он может быть сбалансированным (если доходы и расходы равны друг другу), профицитным (если доходы превышают расходы) или дефицитным (если расходы превышают доходы).

Современная практика ведения домашнего хозяйства говорит о том, что семейный бюджет может существовать в одной из следующих форм:

- Совместный семейный бюджет – члены семьи заработанные средства складывают вместе и затем совместно решают, как распределить образовавшуюся сумму на планируемый временной горизонт; является самым распространенным видом семейного бюджета;

- Долевой семейный бюджет – расчет суммы ежемесячных трат семьи и ее распределение по частям между членами семьи (как правило, пополам); может использоваться в том случае, если члены семьи имеют заработок на примерно одинаковом уровне;

- Раздельный семейный бюджет – каждый член семьи сам обеспечивает себя тем, в чем нуждается, имея открытый в банке личный счет.

Любой семейный бюджет ориентирован, прежде всего, на выполнение основной функции, которая заключается в осуществлении контроля за текущими финансовыми делами семьи. Благодаря этому обеспечивается сбалансированное распределение доходов и расходов. Помимо контрольной функции, семейный бюджет также выполняет функции планирования и анализа денежных потоков семьи.

Как показывают данные официальной статистики в России, средства семейного бюджета используются членами семей в большинстве случаев в следующих пропорциях:

- До 40% — на приобретение товаров продовольственной группы;

- До 30% — на оплату аренды жилья и коммунальных услуг;

- 8% — на транспортные расходы;

- 5% — на оплату непродовольственных услуг;

- 5% — на покупку одежды и обуви;

- Остальные 12% — на образование, лечение, отдых и развлечения.

Как составить семейный бюджет на год, опираясь на график доходов

Выстраивая план семейного бюджета, могут возникнуть трудности с распределением расчетного периода. Общество подчиняется календарному ритму, так как все выплаты производятся согласно месячному циклу – квартплата, услуги ЖКХ, кредиты, родительские платы за детские учреждения, кружки, секции. Но доходы не всегда поступают в соответствии с календарным месяцем.

- Не составит труда согласовать колонки доходов и расходов для людей, получающих зарплату раз в месяц или чаще. Особенно, если суммы фиксированные. Это люди, работающие на окладе, получающие проценты от вкладов, социальные выплаты и постоянную зарплату. Именно на таких предсказуемых доходах и базируются готовые графики бюджетирования.

- Гораздо сложнее распределять финансы тем семьям, в которых хотя бы один супруг имеет нестабильный доход, например от сдельной оплаты по завершению работы. Такой вид заработка присущ всем фрилансерам, разнорабочим, людям, занимающимся индивидуальным предпринимательством и работающим на себя. В таких ситуациях рекомендуется за основу брать доход того семьянина, который получает стабильную зарплату, а плавающий доход отнести к дополнительным, и распределять его на среднесрочные и долгосрочные расходы.

- Доходом является гонорар – вознаграждение за выполненную работу. Такой вид оплаты распространен для людей творческих профессий: писателей, художников, актеров кино. Эти люди могут работать ежедневно в ожидании оплаты своего труда или продажи выполненной работы, при этом расценки за труды постоянно скачут, и их невозможно конкретизировать. В таких условиях планировать бюджет просто невозможно, если только не полагаться на стабильный заработок второго супруга, у которого первый может находиться на содержании до получения гонорара.

- Смешанный тип доходов возникает, когда оба супруга имеют как основные, так и дополнительные заработки. В таких семьях рекомендуется крупные подработки планировать на достижение долгосрочных целей, а небольшие случайные заработки – на среднесрочные расходы и резерв.

- Особого внимания заслуживает вид доходов, при котором прибыль фиксируется 1-2 раза за сезон. Это заработки от аренды жилья в курортных районах, оказания услуг в тех же условиях, реализации сельскохозяйственных товаров. В общем, доход от сезонной деятельности. В таком случае, при получении прибыли рассчитывается среднестатистический месячный доход, от которого исходит дальнейшее планирование. Если в какой-то момент получилась прибыль больше обычного, излишки планируются на долгосрочные проекты, инвестиции или резервный капитал, если иные виды доходов отсутствуют.

Подытожив, сделаем вывод, что для грамотного составления семейного бюджета стабильные заработки предпочтительнее плавающих, даже если они и выше.

Типы финансовых отношений в паре

Люди по-разному выстраивают денежные отношения. И самый лучший — тот, о котором договорились участники пары. Но обычно эксперты всё же выделяют четыре типа финансовых сценариев.

Инфографика: Оля Ежак для Skillbox Media

«Кормилец» — ситуация, когда один партнёр обеспечивает основные (или все) финансовые нужды в паре (или семье). К этому типу можно отнести сценарии, когда работает только один партнёр или когда один участник пары зарабатывает значительно больше второго.

Эта модель имеет право на существование (особенно часто она возникает, когда женщина уходит в декрет). Главное здесь — чтобы всем было комфортно.

«Кормильцу» стоит помнить, что его положение не даёт ему права манипулировать партнёром. А тому участнику пары, который зарабатывает меньше или не работает, — что его голос и мнение имеют такой же вес, как и у финансово более успешного партнёра.

«В одну кормушку» — оба участника складывают все заработанные деньги на общий счёт и пользуются средствами независимо от пропорции вложений.

«Пополам» — ситуация, когда каждый сбрасывает в «общий котёл» половину своего дохода, а оставшимися деньгами распоряжается так, как считает нужным.

На что расходуются деньги

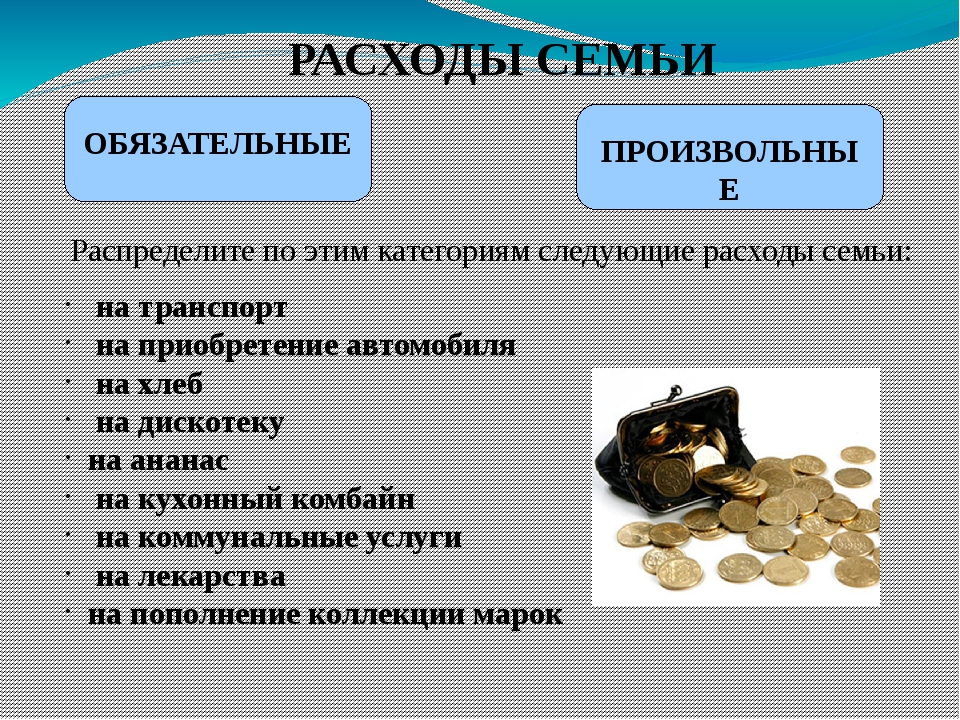

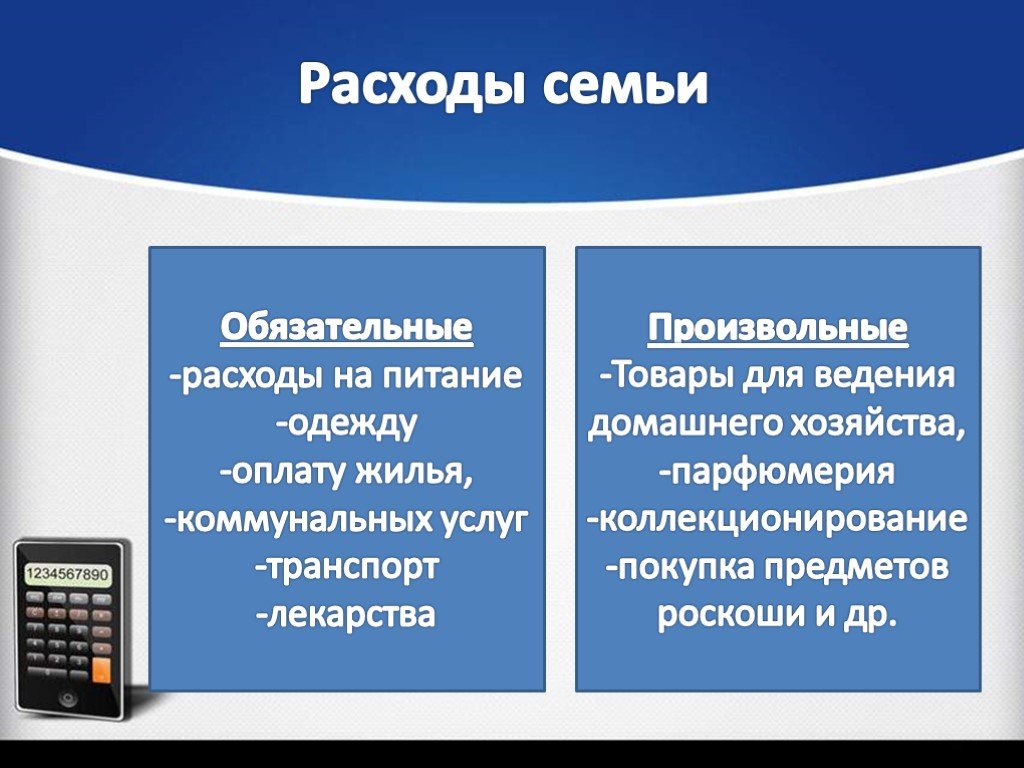

Все расходы семьи можно разделить на две группы: обязательные и произвольные.

К обязательным относятся расходы на питание, одежду, оплату жилья и коммунальных услуг (электричества, газа, отопления, водоснабжения), транспорт, лекарства.

Произвольные расходы связаны с повышенным количеством и качеством всего перечисленного, а также с приобретением товаров и услуг, облегчающих ведение домашнего хозяйства, уход за собой и домашними животными, с организацией досуга и отдыха, с коллекционированием, приобретением предметов роскоши.

Например, затраты на хлеб и молоко являются обязательными, а на экзотические фрукты — произвольными, на телефонную связь (если дома есть телефон) — обязательными, а на услуги сотовой связи и Интернета — произвольными. Необязательными являются затраты на путешествия, приобретение личного автомобиля или драгоценностей.

«Без нужды живёт, кто деньги бережёт» — эта русская пословица в полной мере относится к ресурсам семьи. Возможности каждого отдельного человека и семьи в целом ограничены. Лимитирован не только доход, но и физические, интеллектуальные, материальные возможности, свободное время домочадцев.

Главное направление рационального ведения домашнего хозяйства — строгий учёт доходов, экономное расходование средств с целью достичь наилучших результатов с наименьшими затратами. Этой цели можно достичь, действуя в двух направлениях: организуя хозяйство совместными усилиями семьи так, чтобы каждый выполнял посильную работу, экономя время и силы остальных; разумно сберегая деньги, имущество семьи и пополняя знания о способах ведения хозяйства. Особенно сложно действовать в первом направлении.

Было бы неправильно относиться к хозяйственным делам в семье как тяжкой повинности, ведь это и забота членов семьи друг о друге, и форма выражения взаимной любви и привязанности, и способ проводить больше времени вместе. Взаимовыручка и полная отдача каждого сплачивают семью и сохраняют силы и средства для совместного досуга (спорт, путешествия, походы в театр и кино, экскурсии и т. п.).

|

Вопрос Сравни, какие виды домашней работы ты мог бы выполнять и какие выполняешь на деле. Есть ли разница? |

Учет и планирование

Работа над распределением семейного бюджета начинается с учета всех доходов. Они бывают фиксированными или переменными, денежными или натуральными, регулярными или дополнительными. Любой денежный доход может быть как фиксированным, так и переменным в зависимости от ситуации. Например, заработная плата государственного служащего является фиксированной, а сотрудник, работающий в коммерческой сфере за процент, имеет переменный доход.

Залог успеха при управлении бюджетом заключается в соблюдении основного закона семейной экономики, который состоит из:

- учета;

- планирования;

- организации;

- контроля.

К учету относится ведение приходно-расходной составляющей. В тетрадь записываются все движения денежных средств в соответствующие колонки. Учет позволяет увидеть картину целиком, отследив превышение расходов, или зафиксировать остаток. Планирование помогает определить приоритетность каждого расхода, скорректировав при необходимости лишние траты. Четкая организация позволяет соблюдать установленные правила, а контроль поддержит финансовую дисциплину семьи.

Бюджет семьи

Бюджет семьи, так или иначе, ведет каждый из нас. Кто-то в специальной программе, кто-то на бумаге, а кто-то в уме. Вопрос в том, эффективно ли мы это делаем? Об этом и пойдет речь ниже. Только для начала давайте разберемся, что же такое бюджет семьи?

Бюджет семьи — Определение

Как мы видим из определения, бюджет семьи — это план

Обратите внимание, это не только план доходов и расходов, но и план накоплений. Любой план преследует какую-либо цель

В данном случае — это цель эффективного управления движением своих денежных потоков и созданием финансового задела на будущую жизнь.

Виды бюджета семьи

Виды бюджета семьи подразделяются:

-

В зависимости от времени, на:

- срочный (год, квартал, месяц, неделя, день);

- сезонный.

-

По уровню достатка, на:

- бюджет прожиточного минимума;

- потребительский бюджет;

- бюджет высокого достатка.

-

По степени участия членов семьи, на:

- совместный;

- совместно-раздельный;

- раздельный.

-

По сбалансированности доходной и расходной части бюджета, на:

- дефицитный;

- сбалансированный;

- профицитный.

Структура бюджета

Структура бюджета — это роспись статей доходов и расходов денежных средств семьи на определенный период времени. Чаще всего семьи составляют бюджет на месяц.

Напротив каждой статьи указываются плановое и фактическое значение сумм денежных средств. Для анализа доходов и расходов желательно указать процентное соотношение сумм каждой статьи к общему объему средств. А так же, отклонение фактического поступления или расходования денег от планового.

Как правило все это сводится в одну общую таблицу. Давайте рассмотрим пример такой таблицы бюджета семьи.

Таблица бюджета семьи (пример)

Таблица бюджета семьи потребительского типа выглядит следующим образом:

Как мы видим из таблицы, семья планирует свои доходы и расходы. Бюджет семьи сбалансированный — сальдо равно нулю.

Однако этот бюджет не ведет семью к устойчивому финансовому состоянию. Нет финансовой подушки безопасности. Накопления даже не были запланированы. А когда мужу выдали премию, она пошла не на досрочное погашение кредита или в накопления. Семья потратила эти деньги на продукты питания и непродовольственные товары.

Семья понимает необходимость увеличения доходной части. Они сдают в аренду комнату в которой раньше жили. Муж нашел дополнительную подработку. Но, семьей не используется еще один — возможный доход от инвестиционной деятельности. У них даже нет вклада в банке. Если бы они откладывали деньги в накопления, то у них появилась хоть какая-то защита бюджета. А так же появился бы дополнительный инвестиционный поток — доход в виде процентов по вкладу.

Сейчас мы выполнили некий беглый анализ бюджета семьи и увидели определенные недоработки в планировании доходов и расходов. Ниже мы более подробно остановимся на структуре статей бюджета, анализе доходов и расходов и бюджетной дисциплине.

Как составить семейный бюджет

бесплатные программы и приложения

- Разлинованная тетрадка и ручка – первое, что приходит в голову, когда мы задумываемся как рассчитать семейный бюджет.

- Скачать таблицу семейного бюджета в Excel бесплатно можно в стандартных шаблонах Microsoft и адаптировать её под собственные нужды.

- Приложения для смартфонов – неплохой вариант немедленно заносить все платежи в память программы, нужно только выбрать подходящую вам утилиту. Дребеденьги, Coinkeeper – удобные сервисы для отслеживания и планирования расходов.

Мы предлагаем руководство по шагам – как составить семейный бюджет на месяц на основе шаблона в таблице Excel, который вы в несколько кликов приспособите для себя, скачав документ ниже.

Шаг 1: ставьте цели

Экономия ради экономии? Не нужно путать скаредность и планирование расходов

Ставьте цели и учитесь экономить на неважном

- Краткосрочной целью могут быть новый электронный девайс или погашение незначительных долгов.

- В среднесрочной перспективе – покупка автомобиля, давно ожидаемая поездка по интересным местам.

- Долгосрочные цели, как правило, включают в себя планы выхода на пенсию, оплату ипотеки и помощь подросшим детям.

Будьте реалистичны в планах, возьмите ручку и рассчитайте ваши финансовые возможности. Или скачайте таблицу Excel и используйте её в качестве руководства.

Шаг 2: определите доходы и расходы семейного бюджета

Пришло время посмотреть структуру семейного бюджета. Начните с составления списка всех источников дохода: заработная плата, алименты, пенсии, подработки и прочие варианты поступления денег в семью.

Расходы включают в себя всё, на что вы тратите деньги.

Разделите траты на постоянные и переменные платежи. Заполните поля переменных и постоянных расходов в таблице для ведения семейного бюджета, основываясь на собственном опыте. Подробная инструкция по работе с файлом excel в следующей главе.

В распределении бюджета необходимо учитывать размер семьи, жилищные условия и желания всех членов «ячейки общества». Краткий список категорий уже внесен в пример таблицы. Обдумайте категории расходов, которые понадобятся для дополнительной детализации структуры.

Структура доходов

Как правило, в графу доходов попадают:

- зарплата главы семьи (обозначено «муж»);

- заработок главного советника («жена»);

- проценты по вкладам;

- пенсия;

- социальные пособия;

- подработки (частные уроки, к примеру).

Графа расходов

Графа переменных расходов:

- продукты;

- медицинское обслуживание;

- траты на машину;

- одежда;

- оплата за газ, свет, воду;

- личные расходы супругов (заносятся и планируются отдельно);

- сезонные траты на подарки;

- взносы в школу и детский сад;

- развлечения;

- расходы на детей.

В зависимости от вашего желания можно дополнить, конкретизировать список или сократить его, укрупнив и объединив статьи расходов.

Шаг 3: отслеживайте траты в течение месяца

Составить таблицу семейного бюджета сейчас вряд ли получится, необходимо выяснить куда и в каких пропорциях уходят деньги. Это займет один – два месяца. В готовую таблицу excel, которую вы можете бесплатно скачать, начните вносить расходы, постепенно корректируя категории «под себя».

Ниже вы найдете подробные пояснения к данному документу, так как этот excel включает в себя сразу несколько взаимосвязанных таблиц.

Цель данного шага – получить четкое представление о вашем финансовом положении, наглядно увидеть структуру расходов и, на следующем этапе, скорректировать бюджет.

Шаг 4: отделите потребности от желаний

Когда люди начинают записывать траты, они обнаруживают, что немало денег «улетает» на совсем ненужные вещи. Импульсные, незапланированные расходы серьезно бьют по карману, если уровень доходов не столь велик, что пара – другая тысяч проходят незамеченными.

Откажитесь от покупки, пока вы не уверены, что вещь вам исключительно необходима. Подождите несколько недель. Если окажется, что вы действительно не можете жить без желаемого предмета, значит, это и вправду необходимая трата.

Небольшой совет: отложите в сторону кредитные и дебетовые карты. Пользуйтесь наличными деньгами, чтобы научиться экономить. Психологически легче расстаться с виртуальными суммами, чем отсчитать бумажки.

Структура семейного бюджета: расходы

Расходы семьи более широкая категория, нежели доходы. Расходы зависят как от возможности семьи, так и от потребностей каждого члена семьи. Расходы также можно условно разделить на три категории: регулярные или постоянные, нерегулярные расходы и разовые расходы.

1. Расходы на питание.

В большинстве среднестатистических семей расходы на питание составляют наибольший удельный вес в структуре семейного бюджета. Т.е. на еду мы тратим гораздо больше, чем на другие нужды. Это постоянная величина, зависящая от количества членов семьи и их возрастных потребностей, а также от изменяющейся (обычно в сторону повышения) стоимости необходимого продуктового набора.

2. Коммунальные платежи.

В эту категорию включаем платежи за коммунальные услуги, телефонию, телевидение, интернет, и т.п. Т.е. платежи, которые мы осуществляем регулярно, из месяца в месяц. Это постоянная величина, также имеющая тенденцию к увеличению, связанная и с повышением стоимости коммунальных услуг, и девальвацией рубля, и появлением нового жильца в квартире (например, при рождении ребенка).

3. Платежи по кредитам.

Постоянная величина, на период действия кредитного договора, т.е. пока полностью не погасим кредит. Например, платежи по ипотечному кредиту будут сопровождать нас десяток лет и более. Если допускать просрочки по кредитам, т.е. несвоевременно гасить плановые ежемесячные платежи, включая начисленные проценты по кредиту , то к обязательному регулярному платежу добавятся еще и дополнительные штрафные санкции, что может существенно нагрузить семейный бюджет. В эту же категорию можно отнести и возвраты долгов, в случае, например, если брали деньги в долг у друзей или родственников.

4. Платежи за обучение (институт, садик, школа и т.п.).

Как правило, это регулярные платежи, оплачиваемые ежемесячно или ежеквартально. Но, например, в институте, можно заплатить сразу за весь год обучения, некоторые институты могут дать и небольшую скидку при такой форме оплаты.

5. Платежи за аренду жилья.

В случае, если собственного жилья у вас нет, и вы вынуждены снимать квартиру (комнату). Это также регулярные платежи, осуществляемые из месяца в месяц.

6. Транспортные расходы.

Расходы на проезд до работы (школы, садика) и обратно. Сюда же можно отнести расходы на бензин, если вы постоянно пользуетесь автомобилем.

7. Расходы на одежду, обувь.

Нерегулярные, периодические расходы. Не думаю, что вы каждый месяц одну и ту же сумму тратите на приобретение одежды или обуви. Тем не менее, расходы на одежду и обувь являются достаточно весомыми в структуре семейного бюджета.

8. Расходы на благоустройство квартиры

(мебель, бытовая техника, ковры, шторы и т.п.). Это, скорее, периодические расходы, размер которых существенно увеличивается при ремонте, переезде, появлении нового члена семьи, ну, или в случае поломки техники. Такие расходы, при отсутствии накоплений, перекрываются банковскими кредитами.

9. Расходы на формирование подушки безопасности.

Не многие семьи могут регулярно откладывать определенную сумму денег, для формирования денежного запаса. Тем не менее, если вы ежемесячно откладываете денежные средства, в структуре семейного бюджета эти деньги будут считаться регулярными расходами. В эту же категории можно отнести и прочие накопления, например, если копите на первый взнос на квартиру, или на машину (шубу, мебель) и т.п.

10. Расходы на развлечения, хобби.

Походы в кино, театры, кафе – рестораны и т.п. Если у вас на эту категорию ежемесячно тратится определенная сумма денег, и никак не больше, можно отнести такие траты к регулярным платежам. В противном случае – это нерегулярные платежи.

11. Расходы на лекарства, лечение.

К сожалению, заболеть мы можем в любое время, и какая сумма денег может уйти на лекарства или лечение, не известно. Соответственно – это нерегулярные, периодические расходы. Но если в силу сложившихся обстоятельств вы на постоянной основе покупаете определенный тип лекарств, или оплачиваете услуги медиков, это уже будут постоянные расходы.

12. Расходы на отдых.

13. Прочие расходы.

Например, страховка на автомобиль, квартиру и т.п. Страховые взносы уплачиваются ежегодно, но, тем не менее, их тоже необходимо учитывать в структуре семейного бюджета. В эту же категорию можно включить расходы на подарки на дни рождения, праздники, приобретение игрушек, бытовой химии, косметики и т.п. Т.е. расходы, которые имеются у каждой семьи, но их величина сложно прогнозируется.

Кредитная кабала, как выбраться из кредитной кабалыКак проверить начисление процентовКак научиться копить деньги при скромных доходахЧто лучше, накопить или взять кредитПланирование семейного бюджета на месяц

Как вести семейный бюджет

Как вести семейный бюджет:

- Собрать начальные данные.

- Определить долгосрочные, среднесрочные и краткосрочные цели.

- Продумать стратегию и тактику выполнения поставленных целей.

- Внести плановые показатели в таблицу.

- Заполнять фактические показатели на протяжении месяца.

- Провести анализ того, насколько фактические показатели соответствуют плановым.

- Внести корректировки по планам на следующий месяц.

Каждый из названных выше этапов имеет свои особенности и нюансы, которые мы подробно опишем ниже.

Сбор начальных данных

Этот этап подготовительный, можно, конечно, обойтись и без него, но проведение подготовки значительно улучшить итоговые результаты и общее финансовое положение семьи.

️

Подготовительный этап даст представление о том, какими доходами располагает семья и какие расходы приходится закрывать каждый месяц и сколько денег на это уходит.

Рекомендуется вести предварительный учет на протяжении двух-трех месяцев перед составлением планирования.

На данном этапе в таблицу семейного бюджета, ссылка на которую будет ниже, вносятся лишь реальные показатели минимум за два-три месяца, без учета плановых. Нужно ежедневно заполнять данные о доходах и расходах.

По итогу двух-трех месяцев за каждый месяц создается отдельный отчет и проводится анализ.

Планирование

Заполнение информации о доходах и расходах семьи позволит сделать планирование более близким к реальности и даст более точное представление о финансовых возможностях семьи.

Цели следует разделить на три категории: краткосрочные (реализация в течение двух-трех месяцев), среднесрочные (до полугода), долгосрочные (минимум год).

Примеры краткосрочных целей:

- Покупка бытовой техники;

- Косметический ремонт;

- Обновление сезонного гардероба для всех членов семьи;

- Организация отпуска.

Примеры среднесрочных целей:

- Курсы для повышения квалификации;

- Покупка дорогостоящей техники;

- Капитальный ремонт комнаты/части квартиры;

- Подготовка к рождению ребенка.

Примеры долгосрочных целей:

- Создание «подушки безопасности»;

- Покупка жилья;

- Капитальный ремонт дома или квартиры;

- Покупка машины;

- Переезд в другую страну.

При определении целей нужно максимально точно рассчитать, какая сумма потребуется для их закрытия и в какой срок вы сможете накопить. Далее необходимо внести все плановые доходы и расходы, включая ежедневные в таблицу.

️

Сделать это нужно до начала следующего месяца, чтобы уже с первого числа приступить к новому этапу.

Ведение учета текущих показателей

В начале месяца необходимо ежедневно вносить все расходы и доходы, даже самые незначительные. Расходы можно разделить на обязательные и необязательные, постоянные и разовые, чтобы по итогу выяснить, какая сумма требуется на закрытие первичных потребностей семьи.

️

Для мелких нерегулярных расходов можно создать раздел «Прочие», чтобы не создавать десяток дополнительных групп.

Анализ результатов и составление плана на следующий период

В последний день месяца необходимо провести анализ полученных результатов и сравнить реальные значения с плановыми. Для этого очень удобно пользоваться Excel-таблицами, в которых есть автоматические формулы. Это также позволяет сделать более точные планы на следующий месяц.

Например, если одному из супругов была выплачена разовая премия, ее не нужно включать в план на следующий месяц, так как это непостоянный доход. Если же была найдена подработка с ежемесячной оплатой, то план нужно скорректировать.

С другой стороны, если расходы по одной из важных статей оказались более низкими, чем планировалось, также не спешите менять плановые показатели, так как данные траты не всегда могут быть такими низкими.

️

Если же снижение показателя наблюдается несколько месяцев подряд, то плановое значение можно сократить.

Строка «Финансовый результат» показывает, сколько составляет разница между доходами и расходами. Если первые оказались больше, то сэкономленные средства можно отложить в «подушку безопасности».

Посмотрите видео о 10 простых шагах, которые позволят правильно вести семейный бюджет и достигать поставленные цели:

Виды доходов

Семья берет период времени, в который поступают средства. Стандартный вариант – месяц. Зависит выбор периода от получения заработной платы членов семьи. Доход учитывается весь, нельзя какую-то часть оставлять в стороне, постепенно такой подход приведет к социальной несправедливости и конфликтам. Что входит в сумму полученных средств:

ТОП-4 статьи

которые читают вместе с этой

- заработная плата;

- стипендия;

- пенсия (льготная, по инвалидности, по возрасту);

- прибыль от продаж и выручек предметов собственного производства;

- пособия социального плана (на детей, на возврат коммунальных расходов);

Часть средств являются регулярными, постоянными и повторяющимися из одного временного промежутка в другой. Другие доходы – нерегулярны. Примеры таких поступлений:

- подарок в деньгах на праздничные или торжественные мероприятия;

- помощь другой семьи (родители, родственники).

Нерегулярный доход – это прибыль, которая разово увеличит бюджет. Ее количество невозможно предугадать и спланировать.

Зачем нужен семейный бюджет

Большинство людей не понимает, зачем нужно вести семейный бюджет, и считают, что это нужно только тем, кто хочет экономить или копить деньги.

️

Но основная задача ведения семейного бюджета заключается в контроле финансов, который позволяет оптимально распределить доходы и спланировать расходы.

Зачем нужен семейный бюджет — он решает сразу несколько проблем, которые есть практически у каждого человека:

Контроль финансов — вы всегда будете знать, куда ушли деньги и не будет возникать вопросов, куда ушла треть зарплаты в первые дни после ее получения. Также ведение семейного бюджета позволит правильно вести учет финансов, если у вас несколько источников дохода.

Правильное распределение трат — после нескольких месяцев регулярного ведения семейного бюджета вы сможете сразу понимать, сколько денег составляет каждая статья расходов, что позволит в самом начале месяца понимать, сколько свободных средств у вас останется в конце. Также это поможет сбалансировать траты — например, увеличить расходы на здоровье или спорт, если они «отстают» по сравнению с остальными статьями расходов.

Создание «подушки безопасности» — это ваша страховка на случай потери источника дохода, которая позволит жить без ухудшения уровня жизни до момента восстановления прежнего объема заработка.

Отсутствие долгов — так как все траты известны и запланированы наперед, у вас не возникнет потребности брать деньги в долг.

Достижение поставленных целей — ведение семейного бюджета позволит накопить на желаемые вещи, путешествия и прочие цели. Таким способом вы будете знать, сколько денег на протяжении какого периода времени нужно откладывать.

Определение вектора развития — правильное ведение семейного бюджета может стать триггером принятия решения о смене работы или даже сферы деятельности, расширить список источников дохода.

Многие считают, что ведение семейного бюджета — это «вторая работа», однако это совсем не так, если делать это правильно. Первые месяцы нужно максимально точно учитывать абсолютно все траты и записывать доходы, чтобы понять, куда сколько денег уходит, однако через несколько месяцев, когда ведение семейного бюджета войдет в привычку и появится понимание распределение трат, можно будет учитывать лишь общие моменты. Это займет максимум 10 минут в день.

Доходы и расходы

Доходы и расходы могут изменяться в зависимости от конкретной ситуации, но, тем не менее, есть часто встречающиеся общие статьи.

Источник yarosonline.ru

Источник yarosonline.ru

Доходы

Доходы могут поступать в бюджет из различных источников. Это могут быть:

- зарплаты,

- пенсии,

- пособия,

- подарки,

- проценты от вкладов,

- деньги от продажи чего-либо,

- подработки и фриланс.

Как видно, доходы могут быть постоянными, например, зарплаты, а могут быть эпизодическими, как подработки или поступления от продажи имущества. Соответственно, при учете доходов нужно ориентироваться в первую очередь на постоянные регулярные денежные поступления. Именно с учетом этого «финансового ядра» нужно будет потом планировать расходы. Если же вы будете учитывать все, даже случайные доходы, это может создать ложную картину мира и вам сложно будет строить долгосрочные планы.

Самым правильным будет относить незапланированные заработки к накоплениям или к «подушке безопасности».

Расходы

Расходы семейного бюджета делятся на:

- оперативные расходы,

- накопления.

При этом каждая группа расходов подразделяется на статьи.

Так, оперативные расходы делятся на:

- Текущие расходы. Сюда относятся траты на питание, проезд, коммунальные платежи, кредиты, расходы на домашних питомцев и так далее.

- Личные расходы. Это как раз расходы на «личное пространство» каждого члена семьи, о которых мы говорили выше. Это кафешки, рыбалки, подарки, оплата обучающих курсов и так далее.

- Непредвиденные расходы. К ним относятся траты на сломавшуюся технику, деньги на лечение, внезапные покупки.

Источник smsupermalls.com

Источник smsupermalls.com

Накопления также делятся на статьи:

- деньги, которые семья копит на крупные покупки,

- вложение в «подушку безопасности»,

- инвестиции в недвижимость, ценные бумаги и так далее.

Вывод

У каждого из нас одна единственная жизнь. Хочется ее прожить дыша полной грудью. Поэтому мы порой не задумываемся о будущем и живем только сегодняшним днем. И отчасти это правильно, другой жизни не будет. Однако и в преклонном возрасте, поверьте, еще много желаний и мечт. А для этого нужны, как бы ни прискорбно это звучало, банальные деньги. Во всех цивилизованных странах это давно уже поняли и приняли.

У нас в России этот процесс еще только познается. Обучение финансовой грамотности набирает обороты. Многие уже знают, что личными финансами необходимо управлять. А еще лучше управлять эффективно, чтобы денег хватало всегда и на все наши разумные желания. Ведь каждому хочется жить в достатке.

Надеюсь эта статья о грамотном составлении бюджета семьи, доходов и расходов поможет, хотя бы, некоторым из вас улучшить свое благосостояние. Чему я несказанно буду рад. Пробуйте новое, внедряйте в жизнь и удача не оставит вас!

С уважением к каждому из вас, Василий Карпишук.