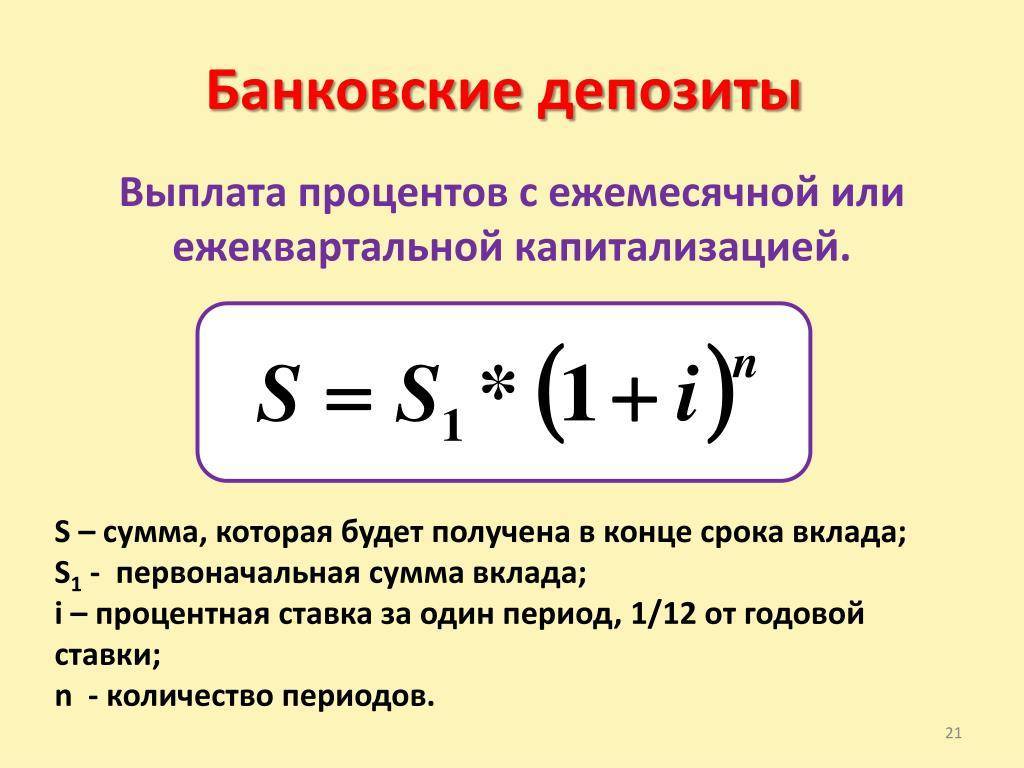

Расчет процентов по вкладу: калькулятор

Можно использовать и самый простой метод расчета процентов по вкладу — депозитный калькулятор, размещенный на сайте банка или каком-то стороннем финансовом сайте. Однако, здесь есть свои нюансы: вы никак не можете знать, какая формула расчета заложена в этот калькулятор, что и как он считает: так, как на самом деле должен производиться расчет процентов по вкладу (то, что я вам сегодня рассказал и показал) или так, как это выгодно банку.

Теперь вы знаете, как рассчитать проценты по вкладу в каждом случае, сможете сделать это самостоятельно, сравнить условия банковских вкладов и проверить, правильно ли банк начисляет вам проценты.

Оценить:

Расчет процентов по доходной карте

Доходная карта с начислением процентов на остаток по ставке 10 процентов годовых может приносить существенную прибавку к вашему ежемесячному доходу. Все будет зависеть от суммы, которую вы будете держать на карте, а также от размера пополнений и снятий.

Ниже представлен специальный калькулятор, который позволяет провести расчет дохода.

Условия расчета

Мне нужна помощь

Калькулятор дохода по карте

Введите первоначальную сумму на вашей карте, пополнения и снятия, а также ставку доходности годовых

И нажмите рассчитать

Ваш расчет сохранен и доступен по

Первоначальная сумма

Процентная ставка

Фиксированная

% годовых

Плавающая в зависимости от суммы

|

% |

— | |

| Добавить строчку |

Плавающая в зависимости от срока

|

% |

— | |

| Добавить строчку |

Начальная дата

Конечная дата

Пополнения

Добавить пополнение

Снятия

Добавить снятие

Рассчитать доход

Ваш доход 950 789 рублей

Cумма будет перечислена

в конце расчетного периода.

Ваш баланс в конце срока: Тинькофф

Кешбек в бонусах не расчитывался. Если есть необходимость в расчете — проставьте опцию «Считать кешбек в бонусах»

Сохранить расчет

Рассчитать заново

Данные сохранены. Ваша

Вам нужно ввести сумму, которую вы держите на карте, а также указать даты пополнений и снятий и период хранения денег. Калькулятор покажет доход за указанный период.

Что такое 10% годовых?

Обычно в договорах по вкладам указываются годовые проценты, а не проценты на срок хранения. Если в договоре по вкладу указан доход 10 % годовых, то это значит, что доход 10 % от суммы вклада начислялся бы только в случае размещения денежных средств на срок один год.

Процентная ставка показывает, сколько процентов платят заемщики за деньги, которые они занимают. это обычно процент от суммы займа. Итак, простые 10% годовых означают, что если кто-то занимает 100 долларов, он возвращает 110 долларов. Процентные ставки в стране обычно зависят от базовой ставки, установленной ее центральным банком.

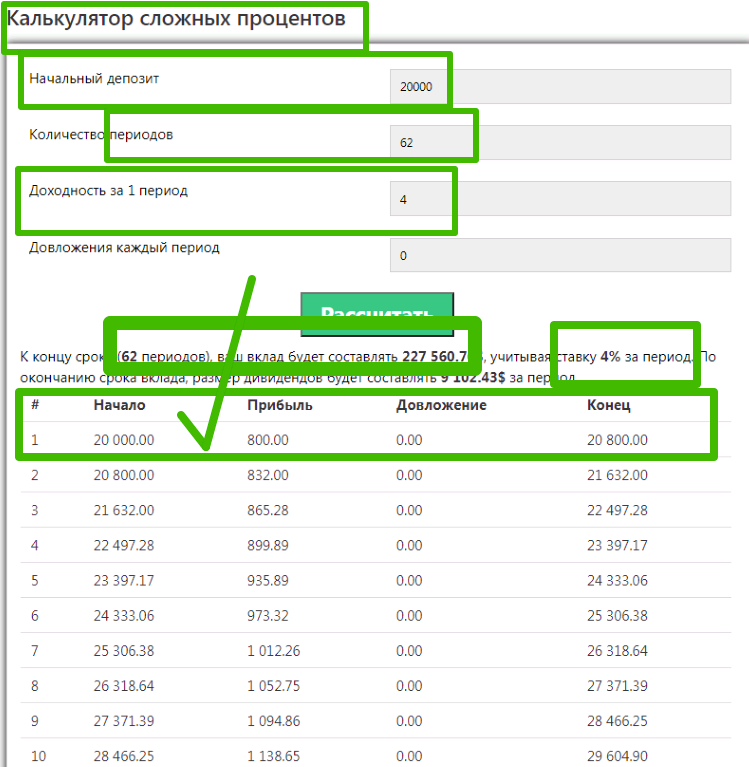

Как использовать калькулятор сложных процентов

Введите первоначальную сумму

Это сумма, которую вы хотите использовать при открытии вклада или с которой начинаете инвестировать. Обычно говорят, что это самый важный параметр, но на самом деле это не всегда так, иногда это второстепенный фактор, например, когда высокая ставка или периодичность начисления ставки.

Укажите пополнения

Здесь нужно указать сумму, которую будете периодически добавлять к первоначальной. Например, когда открываете вклад, некоторые банки позволяют пополнять в разной периодичностью. Именно для этого это поле и необходимо. Если вы решили, что не хотите пополнять счёт, то укажите 0.

Введите процент и период начисления

Один из самых важных параметров. Укажите процент, который будет начисляться на каждый выбранный период. От него зависит, как много вы сможете заработать на длинном промежутке времени.

Укажите количество лет

Это количество лет, в течение которого будет открыт ваш вклад. Именно эта цифра самая важная при вычислении сложного процента. Чем дольше вклад будет открыт, тем больше вы сможете заработать, потому что процент, будет начисляться каждый год.

Нажмите на кнопку “Считать”

Всё, теперь нажав кнопку “Считать”, вы получите подробный график, формулу, объясняющую как именно производился расчёт (такое есть только на нашем сайте), а также таблицу с результатом по каждому году.

О накопительном счете Сейф

После повышения ключевой ставки в 2022 году до 20% многие банки стали предлагать вклады и накопительные счета, которые превышают ключевую ставку или примерно равны ей. Особенно начали пылесосить деньги населения те банки, которые попали под санкции — ПСБ, ВТБ, Совкомбанк.

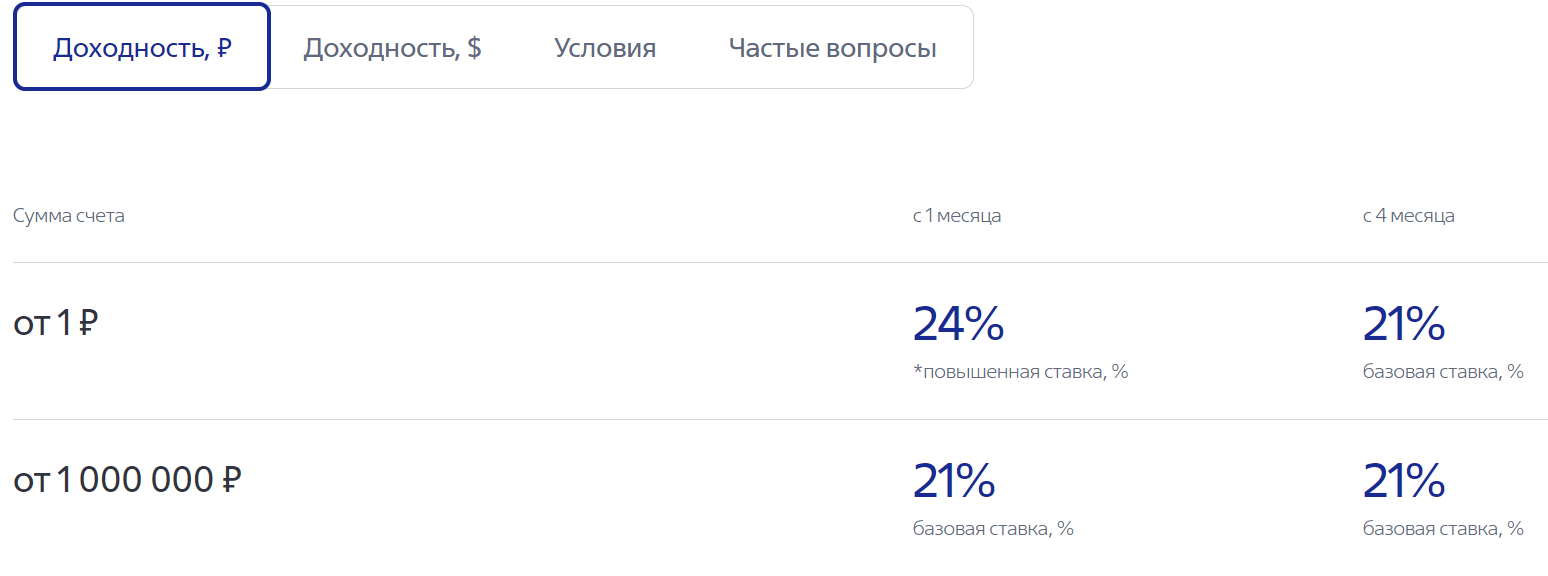

Одним из привлекательных предложений является предложение от ВТБ — накопительный счет сейф, по которому действуют следующие условия:

Из действующих условий:

- Ставку 24% годовых можно открыть только единожды, на другие счета действует ставка 21 процент

- Ставка 24% процента начисляется на сумму до 1 млн. рублей. На превышение ставка составляет 21%

Простой расчет сложных процентов

Чтобы лучше усвоить расчет сложных процентов, давайте разберём пример.

Представим, что вы положили 10 000 руб в банк под 10 процентов годовых.

Через год на вашем банковском счету будет лежать сумма SUM = 10000 + 10000*10% = 11 000 руб.

Ваша прибыль – 1000 рублей.

Вы решили оставить 11 000 руб на второй год в банке под те же 10 процентов.

Через 2 года в банке накопится 11000 + 11000*10% = 12 100 руб.

Прибыль за первый год (1000 рублей) прибавилась к основной сумме (10000р) и на второй год уже сама генерировала новую прибыль. Тогда на 3-й год прибыль за 2-й год прибавится к основной сумме и будет сама генерировать новую прибыль. И так далее.

Как посчитать %от суммы?

Чтобы посчитать проценты от суммы, введите число, равное 100%, знак умножения, затем нужный процент и знак %. Для примера с кофе вычисления будут выглядеть так: 458 × 7%. Чтобы узнать сумму за вычетом процентов, введите число, равное 100%, минус, размер процентной доли и знак %: 458 – 7%.

Чтобы найти процент от суммы, необходимо разделить это число на 100 и умножить на число процентов. Чтобы найти процент % от суммы. Y, используем формулу: X = (Y * P%) / 100. Как посчитать процент от процента. Сначала нужно найти 1% от числа. Для этого число просто делим на 100%. Потом получившейся результат умножаем нпроцент, который необходимо найти. Формула: A / 100 * P% Как прибавить процент к числу.

Популярные вопросы про вложение под 10% годовых

Какой вклад под 10% выгоден с капитализацией или без?

С капитализацией вклад однозначно более выгоден, чем без. На более длительном отрезке выгода будет расти.

Почему разные суммы по доходной карте в месяц при 10% годовых?

Начисление процентов по доходной карте происходит каждый день, просто выплачиваются одни в коне расчетного периода. Поскольку число дней в месяце разное, то и проценты будут разные. При 28 днях в месяце процентов придет меньше, чем при 31 дне.

Накопительный счёт 10 процентов на минимальный остаток что это значит?

Это значит, что деньги будут начисляться каждый месяц на минимальный остаток. Минимальный остаток — минимальная сумма, которая была на вашем счете в течение месяца. К примеру, у вас было 100 тыс. рублей. Сегодня в начале месяца вы сняли 50 тыс., а завтра положили 60 тысяч. Минимальный остаток 50 тысяч. Даже если у вас в течение месяца потом сумма оставалась 110 тыс. рублей, все равно проценты будут начислены только на 50 тыс. рублей — минимальную сумму на счете.

Какую сумму нужно вложить под 10 процентов чтоб получать 50000 рублей в месяц

День добрый. Чтоб это посчитать, нужно просто посчитать годовой доход. 50 тыс. в месяц это — 600 тыс. рублей в год.

При ставке 10% получить сумму 600 000 рублей в год нужно вложить примерно 6 млн. рублей. Сумма примерная и не учитывает налоги по вкладу.

10% в год и 10% в месяц это одно и то же?

Конечно же нет. Это НЕ одно и то же. 10% в месяц, это 120% в год. Т.е.10% в месяц это в 12 раз больше, чем 10% в год. Такую прибыль можно получить разве что в акциях или в криптовалютах.

1 доллар минимальная годовая ставка 10 процентов - сколько за год получится?

Для валютных вкладов, если доход выплачивается в рублях — то будет зависеть от курса доллара на момент выплаты. Если считать в долларах, то получим 1 * 1%/100 = 1 цент

Бесполезно

Занятно

1

Помогло

9

Что значит 0.01% годовых

Ставка 0,01% годовых обычно устанавливается по вкладам «До востребования» — это вклад, по которому не установлены ограничения по сроку и сумме, нет ограничений на пополнение и по которому можно снять частично или в полном объеме денежные средства в любое удобное время.

Что значит 1 процент годовых

Годовая процентная ставка — это размер процентов, которые или Вам заплатят за пользование Вашими деньгами (если Вы дали в долг, положили на депозит и т.д.) или Вы должны заплатить за пользование чужими деньгами (взяли кредит, ипотеку и т.д.). Как правило, годовая процентная ставка устанавливается на 365 дней (количество дней в году).

Как рассчитать доходность по вкладу

Основными параметрами, которые учитываются в калькуляторе вкладов, являются:

- сумма вклада – это начальная сумма денег, которую вы размещаете на вкладе;

- срок вклада — период времени, на который вы размещаете свой вклад;

- процентная ставка — годовая процентная ставка, которую предлагает банк, ориентируясь на ставку Центрального Банка России.

Калькулятор вкладов полезен для принятия решений о том, какой вклад выбрать, учитывая различные условия и предложения разных банков. Он также помогает планировать финансовые цели и оценивать, как изменения в сумме вклада или сроке могут повлиять на конечную сумму.

Более того, каждая кредитная организация заинтересована в привлечении клиентов, а значит, будет стараться предлагать наиболее выгодные условия. Если вы как пользователь банковских услуг заметите, что на рынке появилось более привлекательное предложение, а срок по вашему вкладу в банке как раз подходит к завершению, имеет смысл рассмотреть инициативу перенесения накоплений в другую кредитную организацию.

В каком банке самый высокий процент по вкладам в рублях 2022

Вклады в рублях — ТОП 10 банков с выгодными вкладами в 2022 году

| Банк | Эффективная ставка | Срок |

|---|---|---|

| Абсолют Банк | до 8.25% | 272 — 367 дней |

| Кредит Европа Банк | до 8% | 1098 дней |

| Банк Зенит | до 7.70% | 395 дней |

| Московский Кредитный Банк | до 7.50% | 30 — дней |

Что такое вклады под высокий процент в банках РФ

Вклады под высокий процент в банках РФ — это не редкость. Такие предложения предполагают годовые не менее чем 7 %, а иногда и до 8 %. При этом другие опции продукта могут значительно отличаться в зависимости от выбранной клиентом финансовой организации.

Как начисляются проценты в банковских вкладах без капитализации

У банковского вклада без капитализации проценты начисляются один раз за год в конце срока — значит, П = 1. При ежемесячной капитализации П = 12, при ежеквартальной П = 4, а если проценты начисляются каждый день, П = 365. * Все предложения, отображенные на данной странице, являются лучшими или выгодными исключительно по мнению экспертов Банки.ру.

Можно ли получить пенсионные вклады в банках с высоким процентом 2022 года

Исключение – онлайн оформление. Вклады в банках с высоким процентом 2022 года могут получить пенсионеры. Проанализировав пенсионные вклады, можно заметить, что многие банки выдают под повышенную ставку..

В каком банке выгоднее открыть вклад под большие проценты в рублях на 3 месяца

Депозиты физическим лицам на такой срок есть в Уралсибе, Райффайзенбанке, Альфа Банке, Газпромбанке, МТС Банке, Локо-Банке и др. Максимальный вклад на 3 месяца (то есть с максимальной процентной ставкой) предлагает Банк дом.РФ. По вкладу «Доступный» ставка достигает 16%. Возможно пополнение и снятие в пределах минимального остатка. Высокую ставку для рассматриваемого периода предлагает Уралсиб – 11% (депозит «Комфорт»).

В каком банке Казани самый высокий процент по вкладам

В 2022 году многие банки Казани предлагают вклады под высокий процент. В настоящее время ставки по вкладам составляют около 20 — 25% в зависимости от срока депозита, валюты и суммы. Выгодные вклады можно оформить в Сбербанке, ВТБ, Россельхозбанке и других кредитных организациях. В каком банке Казани лучше открыть вклад? Сбербанк Газпромбанк Совкомбанк ВТБ отп Банк «Открытие» Почта Банк Россельхозбанк «Тинькофф».

2, 4, 6, 8, 10 процентов годовых – это сколько в месяц?

При получении кредита или открытии вклада, банки всегда объявляют процентную ставку в годовом выражении. Многие люди хотят понимать, а сколько это процентов в расчете на один месяц.

Перевести годовую ставку в месячную достаточно простая задача. Чтобы это сделать, нужно знать продолжительность года и месяца. Обычно год состоит из 365 дней, за исключением високосного, который содержит 366.

Месяц может быть разной продолжительности: 28, 29, 30 или 31 день. Месячная ставка рассчитывается по формуле: Ст М = М*Ст Г /Г, где

Ст М – месячная ставка в процентах;

М – продолжительность месяца в днях;

Ст Г – годовая ставка в процентах;

Г – продолжительность года в днях.

Рассчитаем, например, для 2% годовых: = 2%*31/365, месячная ставка составит 0,17 %, а для 30 дней она будет равна 0,16%.

Теперь расчет для других ставок, через дробь, первое число для 30 дней, а второе для 31:

Как работает процентная ставка?

Процентная ставка — сумма, указанная в процентном выражении к сумме кредита, которую платит получатель кредита за пользование им в расчёте на определённый период (месяц, квартал, год). С позиции теории денег, процентная ставка — цена денег как средства сбережения.

Процентная ставка — это сумма, выраженная в процентах к сумме кредита.

Ее платит заемщик кредитору за пользование ссудой. Процентная ставка рассчитывается исходя из определенного срока — день, месяц, полгода, год и т.д.Денежные средства, которые выдаются в кредит, называются ссудным капиталом. Его производительное использование формирует добавочную стоимость, которая и выступает источником процента.

Годовой процент кредита: расчет по формуле

Сегодня спрос на кредиты огромен, но популярность того или иного кредитного продукта зависит от годовой процентной ставки. В свою очередь, от процентной ставки зависит и сумма ежемесячного платежа.

Рассматривая вопрос о начислении процентов по кредиту, необходимо ознакомиться с основными определениями и особенностями кредитования в российских банковских учреждениях.

Годовая процентная ставка — это денежная сумма, которую заёмщик обязуется платить в конце года. Однако расчет процентов, как правило, производится на месяц или на день, если речь идет о краткосрочных кредитах.

Какой бы привлекательной не выглядела процентная ставка по кредиту, стоит понимать, что кредиты никогда не выдаются на бесплатной основе

Неважно, какой вид кредита берется: ипотека, потребительский или авто-кредит, все равно банку будет выплачена сумма больше, чем взяли. Чтобы рассчитать сумму ежемесячных выплат, необходимо разделить годовую ставку на 12. В некоторых случаях, кредитодатель устанавливает ежедневную процентную ставку

Перед подписанием кредитного договора рекомендуется тщательно проанализировать свое финансовое положение, а также сделать прогноз на будущее. Сегодня средняя ставка в российских банках составляет примерно 14%, поэтому переплата по кредиту и ежемесячные выплаты могут быть достаточно большими. Если заемщик будет не в состоянии погасить долг, это приведет к наложению штрафных санкций, судебным процессам и потери имущества.

Особую категорию займов составляют кредитные карты — проценты по кредиту не начисляются, если потраченные денежные средства своевременно вернуть банку.

Также стоит знать, что процентные ставки могут быть различными по своему состоянию:

- постоянная — ставка не меняется и устанавливается на весь срок погашение кредита;

- плавающая зависит от многих параметров, например от курса валют, инфляции, ставки рефинансирования и пр.;

- многоуровневая — основным критерием ставки является сумма оставшейся задолженности.

Ознакомившись с основными понятиями, можно переходить к расчету процентной ставки по кредиту. Для этого необходимо:

- Узнать баланс на момент расчетов и величину долга. Например, баланс равен 3000 руб.

- Узнать стоимость всех элементов кредита, взяв выписку по кредитному счету: 30 руб.

Воспользовавшись формулой, разделить 30 на 3000, получится 0,01. - Полученное значение умножаем на 100. В результате получается ставка, регулирующая месячные выплаты: 0,01 х 100 = 1%.

Для расчета годовой ставки нужно 1% умножить на 12 месяцев: 1 х 12 = 12% годовых.

Ипотечные кредиты рассчитываются намного сложнее, т.к. включают множество переменных. Для корректного расчета, суммы кредита и процентной ставки будет недостаточно. Лучше использовать калькулятор, который поможет рассчитать примерную ставку и размер ежемесячных выплат по ипотеке.

Часто задаваемые вопросы

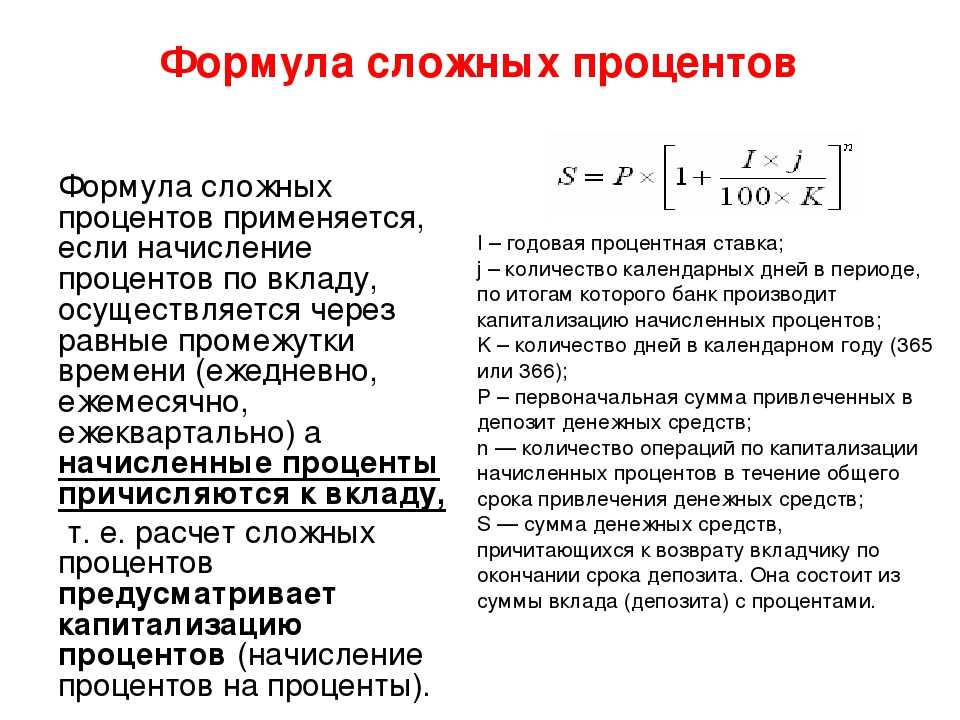

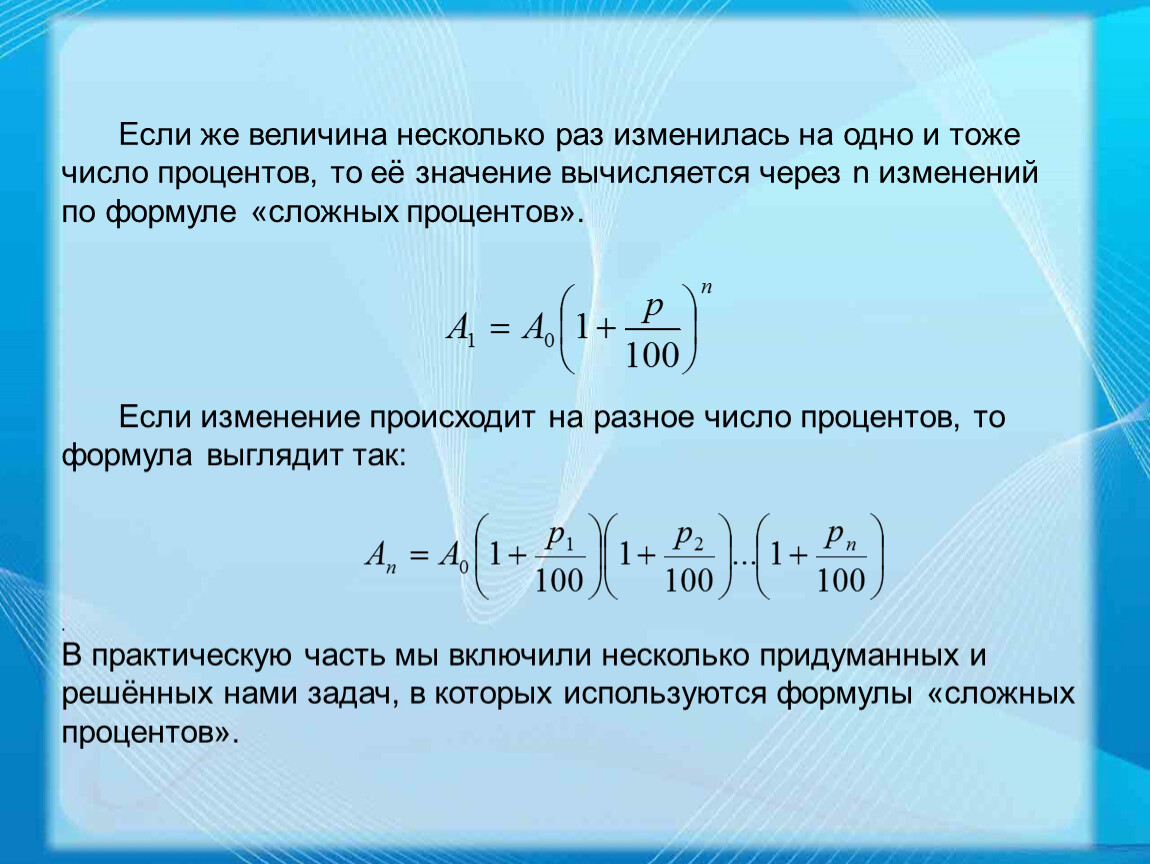

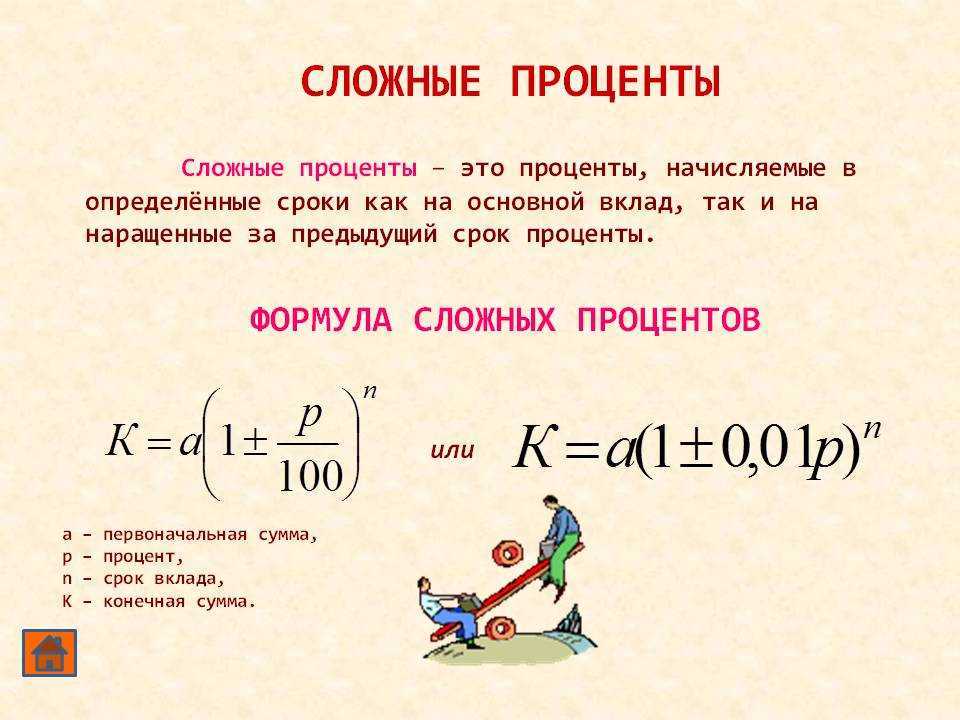

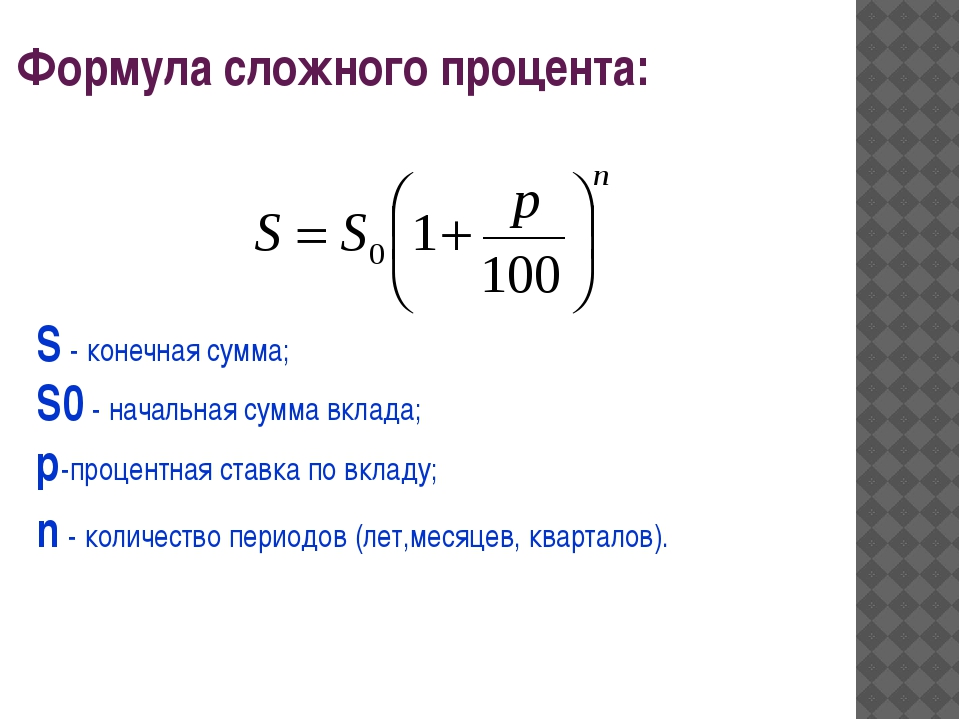

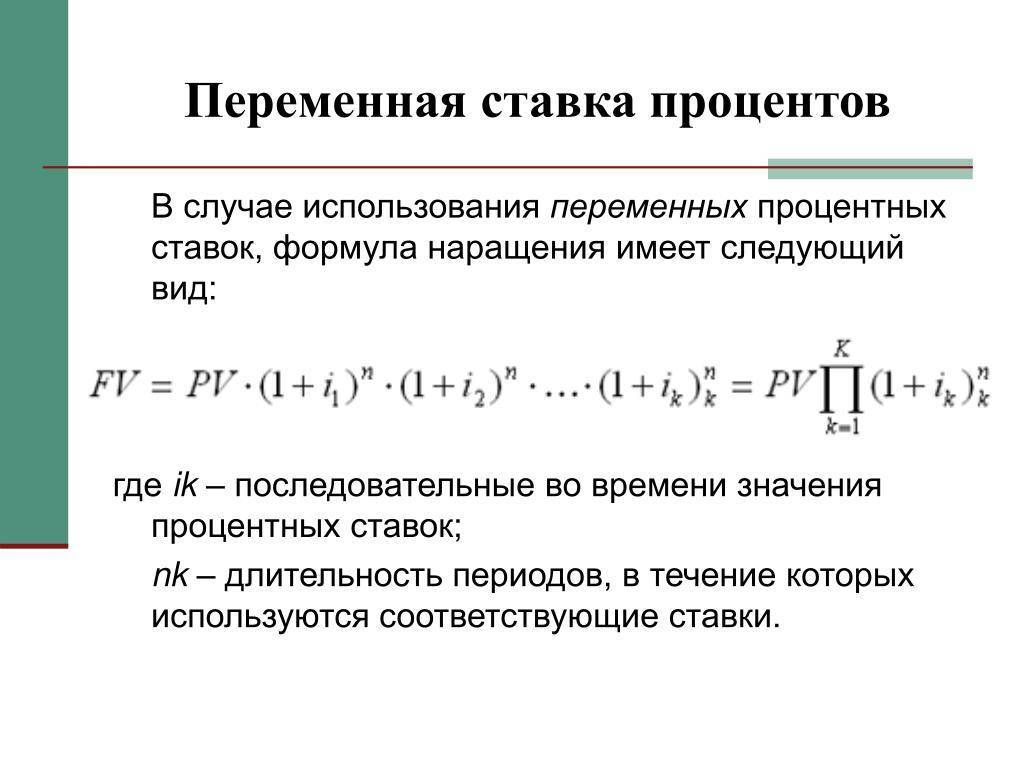

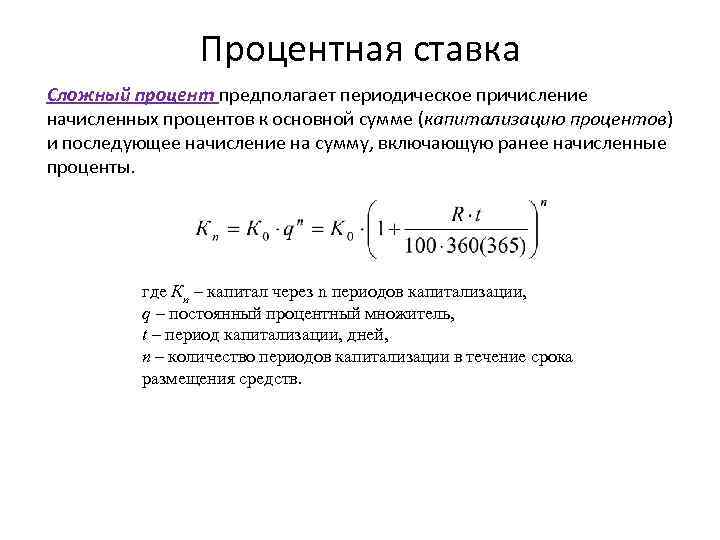

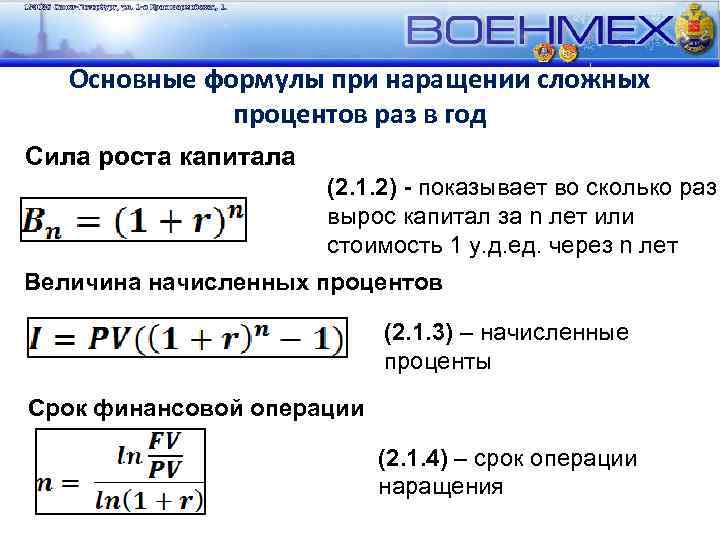

Как рассчитать сложный процент?

Если не использовать формулу, то посчитайте сколько вы получите по вкладу за один год, а затем возьмите полученную сумму и посчитайте процент по вкладу с ней, а не с начальной суммой. То есть используйте одну и ту же процентную ставку, но разные суммы (сначала за первый год, потом за второй и так далее).

Общая формула, если процент начисляется ежегодно: , где – ваша начальная сумма, – годовая ставка, – количество лет.

Когда нужно использовать сложные проценты?

Если вы вкладываете деньги, например, открывая депозит в банке, то сложные проценты помогут узнать, какую сумму вы получите в конце вклада.

Если оформляете заём, то сложный процент поможет узнать величину долга в конце всего периода займа.

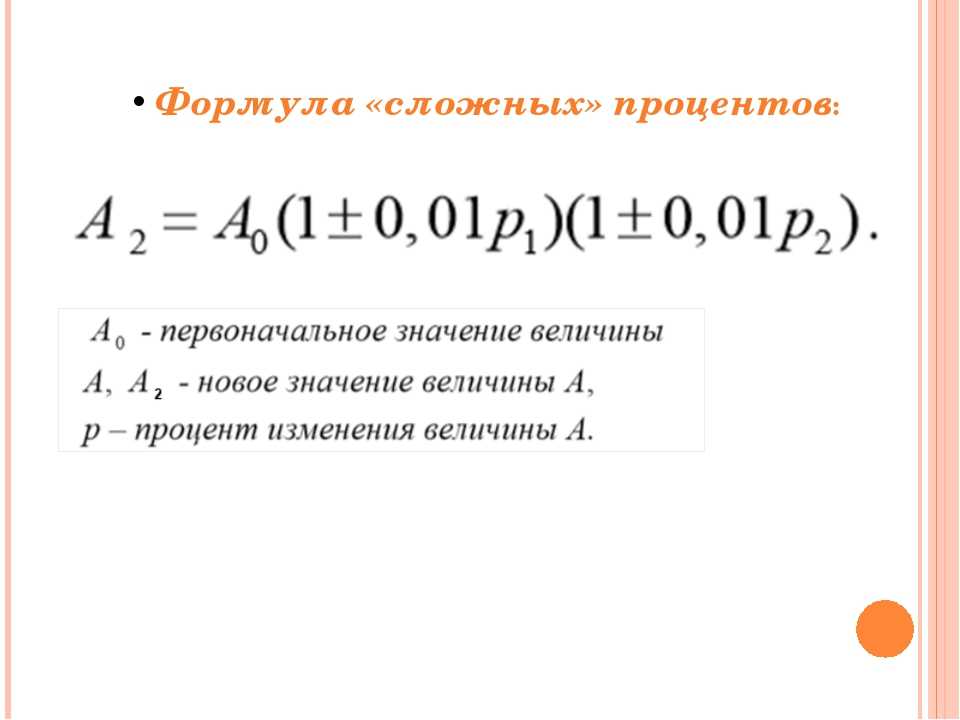

Какая формула сложного процента?

Обычная формула выглядит так: , где – начальная сумма, – годовая ставка, – количество периодов начисления ставки, – общий срок вклада в годах.

Почему сложные проценты предпочтительнее простых процентов?

Основная причина в том, что при использовании сложных процентов – в конце срока вложения, вы получите больше денег, чем при использовании простого процента. Это главное преимущество.

Какие факторы влияют на расчёт сложных процентов?

Их четыре:

- начальная сумма, т.е. та, которую вы вкладываете, или с которой открываете депозит;

- пополнения, т.е. сумма, которую вносите и периодичность, с которой пополняете;

- ставка – это процент, начисляемый ежегодно на весь период открытия вклада или инвестирования;

- срок инвестирования, т.е. период, в течение которого будет открыт вклад, чаще всего используется в годах, но иногда применяются месяцы или даже дни.

Что такое 0 01 годовых?

Ставка 0,01% годовых обычно устанавливается по вкладам “До востребования” – это вклад, по которому не установлены ограничения по сроку и сумме, нет ограничений на пополнение и по которому можно снять частично или в полном объеме денежные средства в любое удобное время.

0,01 процентов годовых, допустим, со 100 000 рублей – это 10 рублей. Ставка 0,01% годовых обычно устанавливается по вкладам “До востребования” – это вклад, по которому не установлены ограничения по сроку и сумме, нет ограничений на пополнение и по которому можно снять частично или в полном объеме денежные средства в любое удобное время.

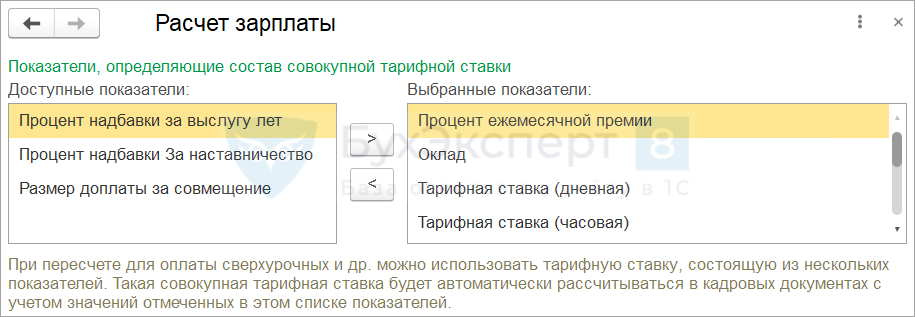

Совокупная тарифная ставка

Для расчета стоимости дня или часа в ЗУП 3.1 используется Совокупная тарифная ставка. Совокупная ставка – это суммарное значение ставки сотрудника, оно может складываться из показателей нескольких начислений. Например, кроме основной оплаты (оклад, оплата по ЧТС и пр.) в совокупную тарифную ставку могут входить надбавки и доплаты.

В ЗУП 3.1 реализовано 3 вида совокупной тарифной ставки в зависимости от того, за какой период времени она рассчитывается (будем называть это «масштабом» ставки):

- Месячная – например, если работнику установлен месячный оклад или размер надбавки за месяц.

- Дневная – например, при оплате по дневной тарифной ставке или размер надбавки установлен за день.

- Часовая – например, при оплате по часовой тарифной ставке или размер надбавки установлен за час работы.

Включить в совокупную ставку можно только постоянные показатели, назначаемые для сотрудника.

То, какие показатели входят в состав совокупной тарифной ставки, указываем в настройках расчета зарплаты (Настройка – Расчет зарплаты) в таблице Показатели, определяющие состав совокупной тарифной ставки. В левой части – доступные показатели, а правой – выбранные, которые уже входят в совокупную ставку. Перемещая показатели между левой и правой частью таблицы, мы можем управлять составом совокупной тарифной ставки.

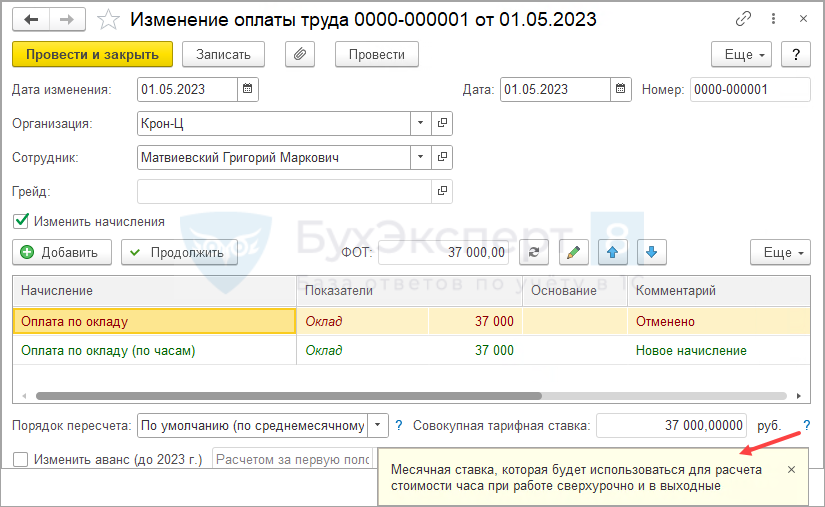

Посмотреть размер Совокупной тарифной ставки сотрудника можно:

- в кадровых документах Кадровый перевод, Прием на работу (Кадры — Приемы, переводы, увольнения).

- в документе Изменение оплаты труда (Кадры — Изменение оплаты сотрудников). Вид ставки можно узнать, если нажать на ссылку со знаком «вопрос» рядом с размером ставки.

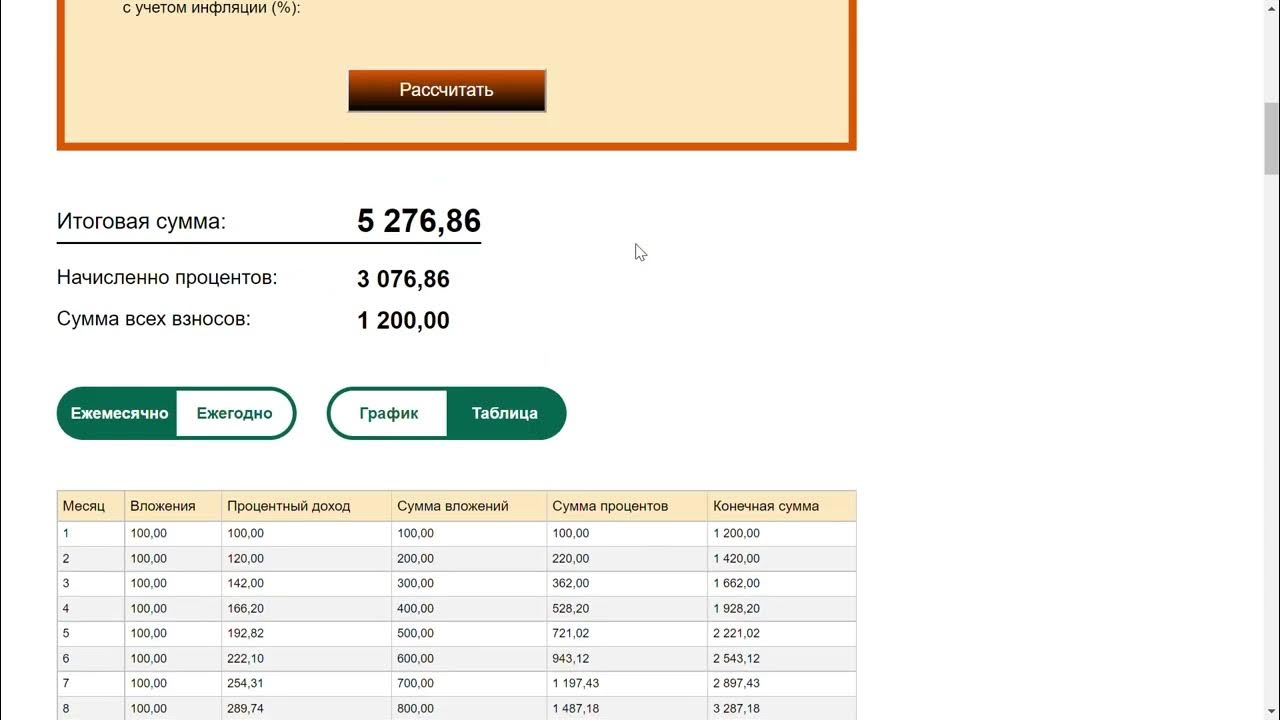

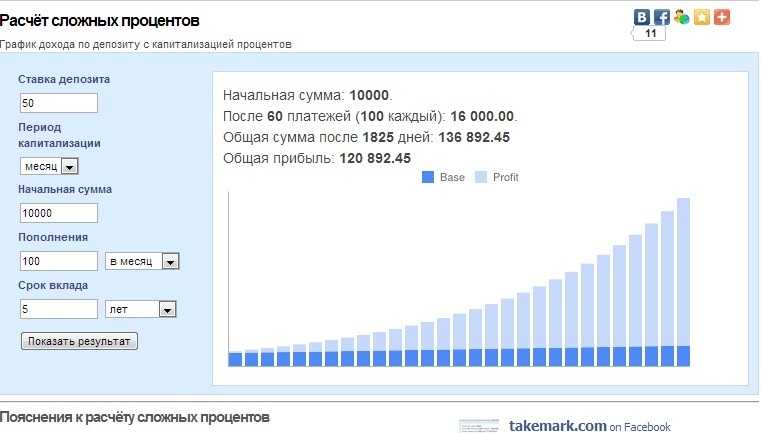

Калькулятор накопительного счета

На данной странице можно произвести примерный расчет дохода по накопительному счету(Сбербанка, ВТБ) с помощью калькулятора накопительного счета.

Сумма на счету, руб.

10 000 руб.

50 000 руб.

100 000 руб.

250 000 руб.

500 000 руб.

1.4 млн. руб.

Срок нахождения денег, мес.

3 мес.

6 мес.

12 мес.

Ставка по счету, % годовых

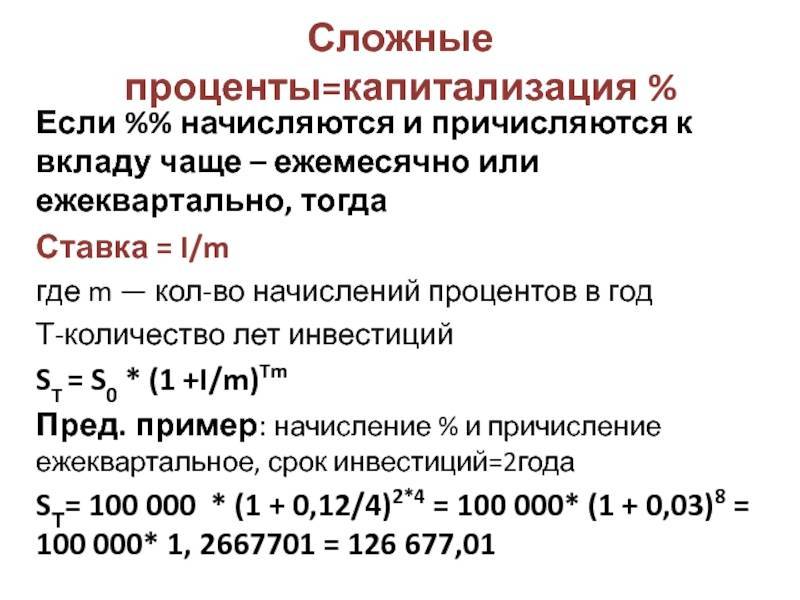

Капитализация процентов Причисление процентов каждый период

Да

Нет

Период начисления процентов

В конце срокаЕжедневноЕженедельноЕжемесячно на дату вложенияЕжемесячно в последний день месяцаЕжемесячно в первый день месяца

Рассчитать доход

Какая-то ошибка

Вы вложите ХХХ ₽ Сегодня 22 дек

Через xxx мес. вы получите доход YYYY ₽

Общая сумма на счету к дате 22 марта = ZZZZ ₽

Эффективная ставка r%

Для более точного расчета можно воспользоваться версиями для мобильных телефонов:

Калькулятор вкладов PRO

Калькулятор для расчета вклада

Здесь также представлены примеры расчета дохода по сберегательному счету в ВТБ с пояснением, как произвести вычисление дохода.

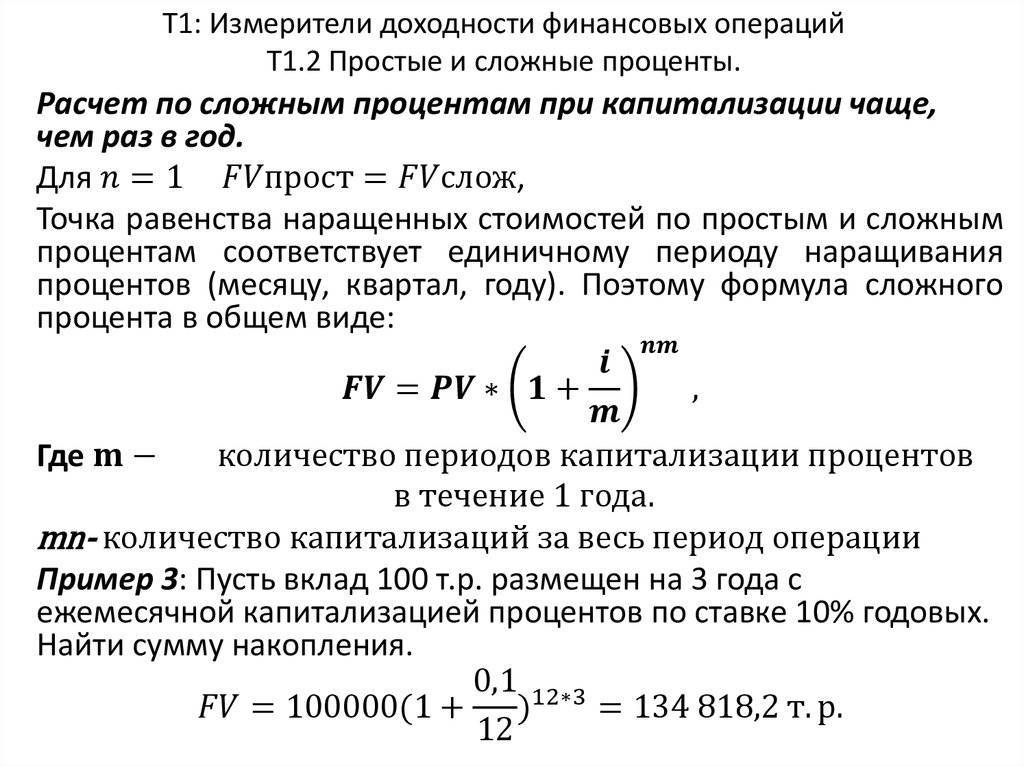

Расчёт сложных процентов

В этом разделе расчётов процентов будет несколько, так как банки предлагают разные периоды начисления.

Ежедневная капитализация по вкладу

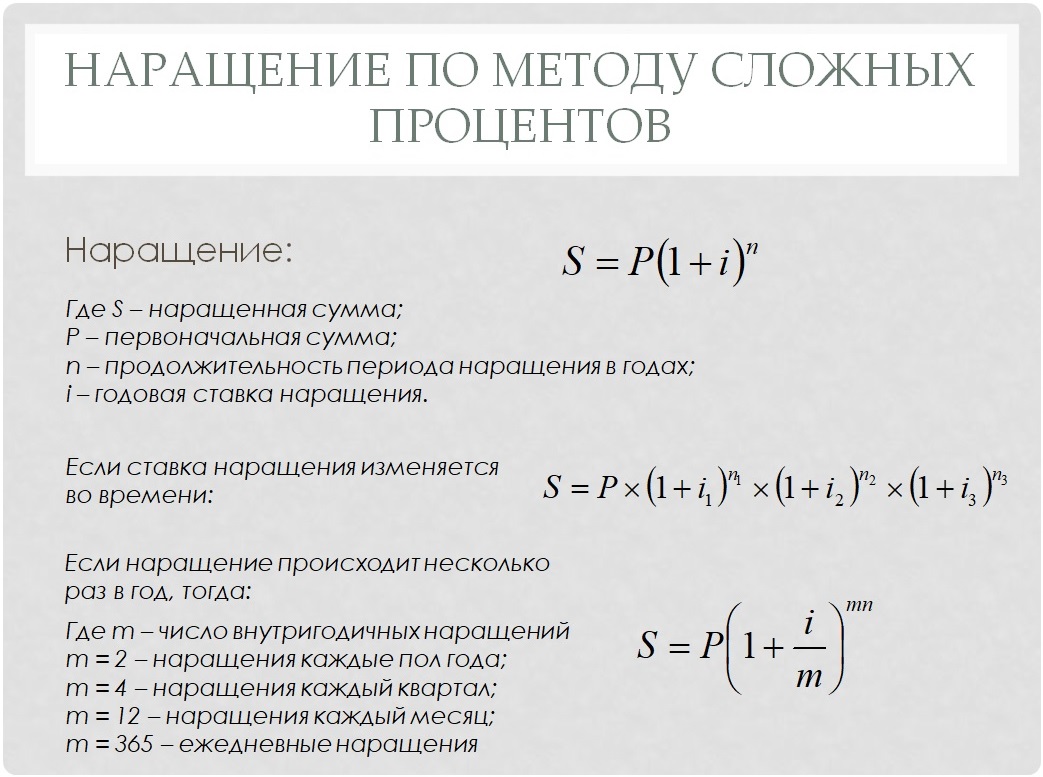

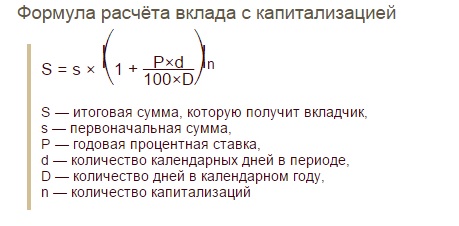

Банк начисляет проценты на вклад каждый день. Вот эта формула поможет узнать, сколько насобирает вклад за год:

S × (1 + F / V)D, где

S — первоначальный депозит;

F — годовая ставка, поделённая на 100;

V — количество дней в году — 365 или 366;

D — срок вложения в днях.

Значит, через год после того, как мы откроем вклад с ежедневной капитализацией, мы получим: 300 000 × (1 + 0,069 / 365)365 = 321 428. То есть процентный доход составит 21 428 рублей.

Совет: чтобы возвести число в большую степень, проводите расчёты не на обычном, а на инженерном калькуляторе (тип можно выбрать в настройках как для ПК, так и в приложении на смартфоне).

Ежемесячная капитализация по вкладу

Банк начисляет проценты за месяц и прибавляет их к сумме депозита. Вот как рассчитать процент по вкладу:

S × (1 + F / 12)M, где:

S — депозит;

F — годовая ставка, разделённая на 100;

M — срок договора в месяцах.

Подставляем значения и получаем: 300 000 × (1 + 0,069 / 12)12 = 321 367. Процентный доход будет чуть меньше, чем с ежедневной капитализацией по вкладу, — 21 367 рублей.

таблица реальных процентных ставок

В приведенной ниже таблице эффективных процентных ставок показана эффективная годовая процентная ставка, основанная на частоте начисления процентов номинальной процентной ставки от 1% до 50%:

| номинальная процентная ставка | полугодовой | ежеквартальный | в месяц | повседневная | непрерывный |

|---|---|---|---|---|---|

| 1% | 1.002% | 1.004% | 1.005% | 1.005% | 1.005% |

| 2% | 2.010% | 2.015% | 2.018% | 2.020% | 2.020% |

| 3% | 3.022% | 3.034% | 3.042% | 3.045% | 3.045% |

| 4% | 4.040% | 4.060% | 4.074% | 4.081% | 4.081% |

| 5% | 5.062% | 5.095% | 5.116% | 5.127% | 5.127% |

| 6% | 6.090% | 6.136% | 6.168% | 6.183% | 6.184% |

| 7% | 7.122% | 7.186% | 7.229% | 7.250% | 7.251% |

| 8% | 8.160% | 8.243% | 8.300% | 8.328% | 8.329% |

| 9% | 9.202% | 9.308% | 9.381% | 9.416% | 9.417% |

| 10% | 10.250% | 10.381% | 10.471% | 10.516% | 10.517% |

| 11% | 11.302% | 11.462% | 115.72% | 11.626% | 11.628% |

| 12% | 12.360% | 12.551% | 12.683% | 12.747% | 12.750% |

| 13% | 13.422% | 13.648% | 13.803% | 13.880% | 13.883% |

| 14% | 14.490% | 14.752% | 14.934% | 15.024% | 15.027% |

| 15% | 15.562% | 15.865% | 16.075% | 16.180% | 16.183% |

| 16% | 16.640% | 16.986% | 17.227% | 17.347% | 17.351% |

| 17% | 17.722% | 18.115% | 18.389% | 18.526% | 18.530% |

| 18% | 18.810% | 19.252% | 19.562% | 19.716% | 19.722% |

| 19% | 19.903% | 20.397% | 20.745% | 20.919% | 20.925% |

| 20% | 21.000% | 21.551% | 21.939% | 22.134% | 22.140% |

| 21% | 22.103% | 22.712% | 23.144% | 23.360% | 23.368% |

| 22% | 23.210% | 23.882% | 24.360% | 24.599% | 24.608% |

| 23% | 24.323% | 25.061% | 25.586% | 25.851% | 25.860% |

| 24% | 25.440% | 26.248% | 26.824% | 27.115% | 27.125% |

| 25% | 26.563% | 27.443% | 28.073% | 28.392% | 28.403% |

| 26% | 27.690% | 28.647% | 29.333% | 29.681% | 29.693% |

| 27% | 28.822% | 29.859% | 30.605% | 30.983% | 30.996% |

| 28% | 29.960% | 31.080% | 31.888% | 32.299% | 32.313% |

| 29% | 31.103% | 32.309% | 33.183% | 33.627% | 33.643% |

| 30% | 32.250% | 33.547% | 34.489% | 34.969% | 34.986% |

| 31% | 33.403% | 34.794% | 35.807% | 36.325% | 36.343% |

| 32% | 34.560% | 36.049% | 37.137% | 37.693% | 37.713% |

| 33% | 35.723% | 37.313% | 38.478% | 39.076% | 39.097% |

| 34% | 36.890% | 38.586% | 39.832% | 40.473% | 40.495% |

| 35% | 38.063% | 39.868% | 41.198% | 41.883% | 41.907% |

| 36% | 39.240% | 41.158% | 42.576% | 43.308% | 43.333% |

| 37% | 40.423% | 42.458% | 43.966% | 44.746% | 44.773% |

| 38% | 41.610% | 43.766% | 45.369% | 46.200% | 46.228% |

| 39% | 42.803% | 45.084% | 46.785% | 47.667% | 47.698% |

| 40% | 44.000% | 46.410% | 48.213% | 49.150% | 49.182% |

| 41% | 45.203% | 47.746% | 49.653% | 50.647% | 50.682% |

| 42% | 46.410% | 49.090% | 51.107% | 52.159% | 52.196% |

| 43% | 47.623% | 50.444% | 52.573% | 53.687% | 53.726% |

| 44% | 48.840% | 51.807% | 54.053% | 55.230% | 55.271% |

| 45% | 50.063% | 53.179% | 55.545% | 56.788% | 56.831% |

| 46% | 51.290% | 54.561% | 57.051% | 58.362% | 58.407% |

| 47% | 52.522% | 55.952% | 58.571% | 59.951% | 59.999% |

| 48% | 53.760% | 57.352% | 60.103% | 61.556% | 61.607% |

| 49% | 55.003% | 58.762% | 61.649% | 63.178% | 63.232% |

| 50% | 56.250% | 60.181% | 63.209% | 64.816% | 64.872% |

Reference this content, page, or tool as:

«калькулятор реальной процентной ставки» at https://miniwebtool.com/ru/effective-interest-rate-calculator/ from miniwebtool, https://miniwebtool.com/

Калькулятор сложных процентов для вклада

Расчет сложных процентов: Пример 3.Рассмотрим 2 варианта:1. Простой процент. Вы инвестировали 50 000 руб на 15 лет под 20%. Дополнительных взносов нет. Всю прибыль вы снимаете.2. Сложный процент. Вы инвестировали 50 000 руб на 15 лет под 20%. Дополнительных взносов нет. Каждый год проценты прибыли прибавляются к основной сумме.

| Начальная сумма: 50 000 рублей | ||||

| Процентная ставка: 20% годовых | ||||

| Простой процент | Сложный процент | |||

| Сумма | Прибыльза год | Сумма | Прибыльза год | |

| Через 1 год | 60 000р. | 10 000р. | 60 000р. | 10 000р. |

| Через 2 года | 70 000р. | 10 000р. | 72 000р. | 12 000р. |

| Через 3 года | 80 000р. | 10 000р. | 86 400р. | 14 400р. |

| Через 4 года | 90 000р. | 10 000р. | 103 680р. | 17 280р. |

| Через 5 лет | 100 000р. | 10 000р. | 124 416р. | 20 736р. |

| Через 6 лет | 110 000р. | 10 000р. | 149 299р. | 24 883р. |

| Через 7 лет | 120 000р. | 10 000р. | 179 159р. | 29 860р. |

| Через 8 лет | 130 000р. | 10 000р. | 214 991р. | 35 832р. |

| Через 9 лет | 140 000р. | 10 000р. | 257 989р. | 42 998р. |

| Через 10 лет | 150 000р. | 10 000р. | 309 587р. | 51 598р. |

| Через 11 лет | 160 000р. | 10 000р. | 371 504р. | 61 917р. |

| Через 12 лет | 170 000р. | 10 000р. | 445 805р. | 74 301р. |

| Через 13 лет | 180 000р. | 10 000р. | 534 966р. | 89 161р. |

| Через 14 лет | 190 000р. | 10 000р. | 641 959р. | 106 993р. |

| Через 15 лет | 200 000р. | 10 000р. | 770 351р. | 128 392р. |

| Суммарная прибыль: | 150 000р. | 720 351р. |