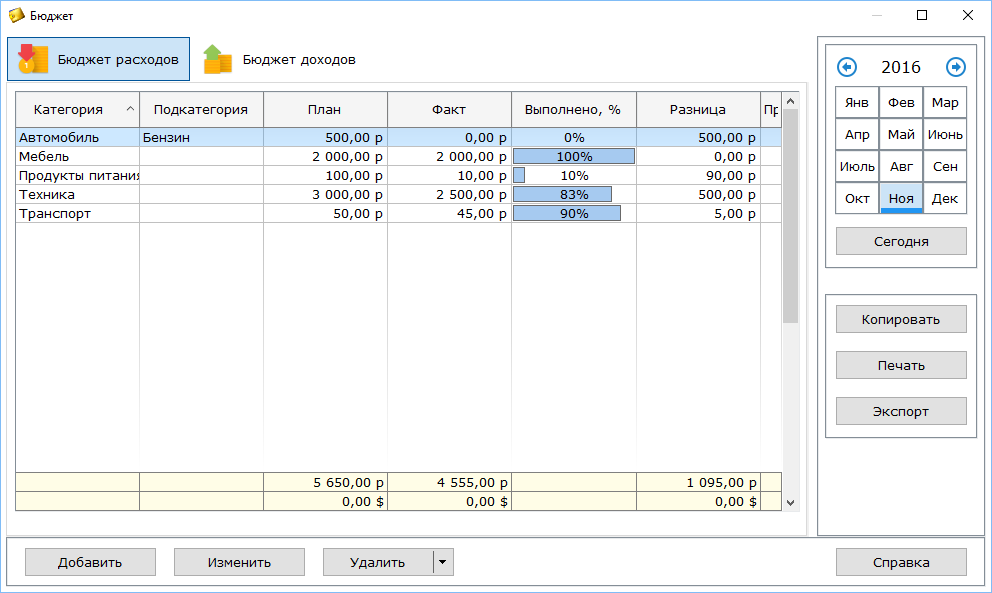

Семейный бюджет в виде таблицы

Чтобы лучше понимать, как может выглядеть простейший вид семейного бюджета, мы составили небольшой образец в виде таблицы. В одной таблице собраны все доходы семьи за месяц, в другой — все расходы.

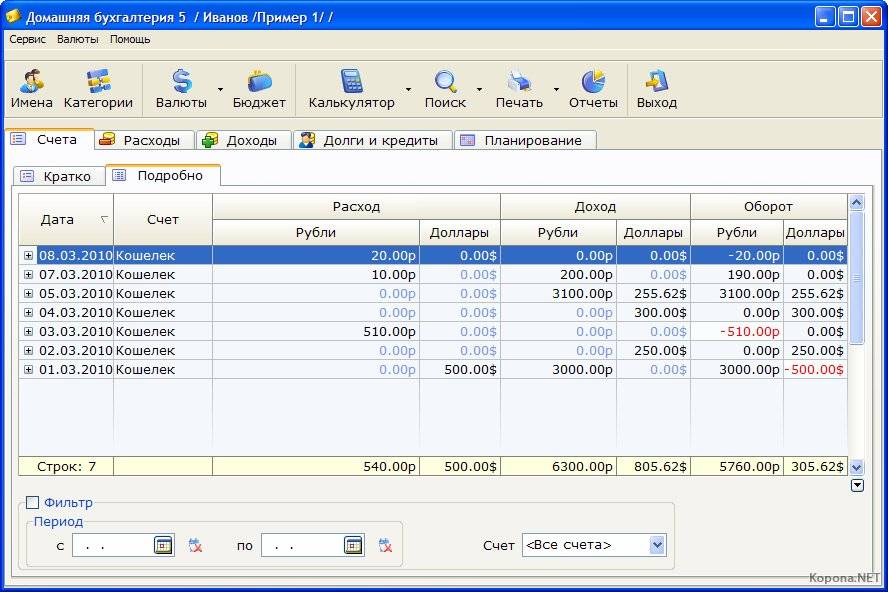

Доходы семьи в январе 2023 года

| Статьи доходов семьи | Плановые показатели, руб | Фактические показатели, руб |

|---|---|---|

|

Зарплата |

80000 |

80000 |

|

Сдача гаража в аренду |

5000 |

5000 |

|

Сдача квартиры в аренду |

15000 |

15000 |

|

Доход от вложения в ценные бумаги |

10000 |

-5000 |

|

Проценты по вкладу |

1000 |

1000 |

|

ИТОГО: |

111000 |

96000 |

Расходы семьи в январе 2023 года

| Статьи расходов семьи | Плановые показатели | Фактические показатели |

|---|---|---|

|

Коммунальные платежи |

4000 |

4000 |

|

Еда |

20000 |

25000 |

|

Одежда |

10000 |

15000 |

|

ТО автомобиля, бензин |

8000 |

10000 |

|

Оплата образовательных курсов |

5000 |

5000 |

|

Непредвиденные расходы |

10000 |

2000 |

|

Деньги в заначку |

54000 |

35000 |

|

ИТОГО: |

111000 |

96000 |

Какие выводы можно сделать из такого документа? Заметно, что семья солидную часть своего заработка откладывает в подушку безопасности. Это стратегически верное решение, которое позволит в будущем увеличить доходы, либо пережить непростые времена.

В целом, у семьи наблюдаются стабильные доходы, то есть ожидаемые цифры практически совпадают с фактическими. Только вот доход от вложений в ценные бумаги может быть непредсказуемым

Поэтому важно грамотно работать с рискованными инвестициями, выделяя на них лишь скромную часть своего капитала

Что собой представляет личный бюджет

Личный бюджет — это структурированный финансовый план человека.

Традиционно в нем есть несколько разделов:

- доходы (зарплата, пенсия, стипендия, сдача жилья в аренду),

- расходы (еда, ЖКУ, транспорт),

- обязательства по погашению долгов,

- планы по сбережению средств или их инвестированию.

Личный бюджет будет работать, если вы будете учитывать в нем все свои доходы и расходы за выбранный период, например за месяц.

Важно одинаково внимательно относиться и к доходам, и к расходам. Например, если вы работаете на фрилансе или по сдельной оплате труда, либо если, кроме основной работы, есть подработки, запись доходов поможет оценить, сколько в среднем вы зарабатываете в месяц

А учет всех расходов поможет понять, нужно ли вам зарабатывать больше, чем сейчас, или же хватает текущего заработка.

Ведение личного бюджета поможет снизить и досрочно закрыть существующие долги (например, платежи по ипотеке или по автокредиту), а также распределить свои деньги, чтобы их хватило на все потребности.

При грамотно составленном бюджете вы сможете регулярно выделять сумму, которую будете откладывать на счет в банке в качестве подушки безопасности или на дорогую покупку. У вас также появятся свободные деньги для инвестирования.

Здесь можно подобрать подходящие условия по накопительному счету, а тут — узнать больше про инвестирование.

Личный бюджет может быть:

- Экономным. Это означает, что вы тратите только половину заработанного, а остальные деньги откладываете. При таком типе бюджета придется существенно снизить расходы, чтобы скопить деньги на что-то дорогое — на первоначальный взнос по ипотеке, машину или бытовую технику.

- Сбалансированным. При таком типе бюджета в накопления направляется 20–30% заработанного. Большая часть денег будет уходить на базовые траты, например на продукты, транспорт, коммунальные платежи, а оставшиеся средства вы можете потратить на развлечения, хобби и путешествия.

- Несбалансированным. В этом случае на бытовые потребности, развлечения и дорогие вещи уходят все заработанные деньги, при этом накопления не происходит.

В разный период жизни один и тот же человек может выбирать для себя различные типы личного бюджета в зависимости от своих текущих финансовых целей.

Помимо личного, важно вести и семейный бюджет. Если в начале месяца распределить деньги на все необходимые платежи, то вы сразу увидите, сколько останется средств на остальные статьи расходов или же на каких статьях можно сэкономить

Для чего нужен семейный бюджет

Будущим супругам важно ещё на этапе планирования свадьбы обсуждать ведение семейного бюджета. На первый взгляд всё просто: тратить меньше, чем зарабатывать и совместно совершать крупные покупки

Однако на деле всё сложнее: необходимо учитывать тип совместного бюджета, долю участия мужа и жены, принципы планирования, процесс формирования резервов и накоплений и т. д.

Рациональное управление семейным бюджетом формирует прочный фундамент семьи: муж и жена учатся договариваться и приходить к компромиссам в спорных вопросах. Благодаря правильному подходу к домашним финансам семье проще планировать расходы на отпуск, ремонт, покупку автомобиля, обучение детей и многое другое. Это не только создаст достойные условия для жизни и воспитания детей, но и позволит родителям обеспечить себе безбедную старость.

Понятие и разновидности семейного бюджета

Одним из главных ресурсов в современной экономике являются финансовые ресурсы, которые, как правило, выражаются денежными средствами. Рациональное экономическое поведение субъекта предполагает осуществление от него управления денежными средствами.

Одной из основных функций управления как такового является планирование. А результаты планирования денежных средств экономического субъекта в большинстве случаев оформляются в виде бюджета.

Бюджет представляет собой плановый документ, роспись доходов и расходов за определенный период времени. Бюджет может формироваться всеми экономическими субъектами: государством, фирмами, домашними хозяйствами. Бюджет домашних хозяйств получил сегодня название семейного бюджета.

Получи помощь с рефератом от ИИ-шки

ИИ ответит за 2 минуты

Семейный бюджет представляет собой форму образования и расходования денежных средств, которые принадлежат одному домашнему хозяйству (включает в свой состав прямых родственников двух-трех поколений) и используются в целях финансирования потребительских расходов. Иными словами, семейный бюджет есть составленный на определенный период времени (как правило, месяц) план доходов и расходов семьи.

Главными составными частями любого бюджета (в том числе, семейного) являются доходы и расходы. Доходами называют те денежные средства и материальные блага, которые люди заработали или получили. Соответственно, расходами признаются те денежные средства, которые затрачиваются на содержание семьи, на удовлетворение потребностей ее членов.

Соотношение доходов и расходов определяет характер семейного бюджета. Он может быть сбалансированным (если доходы и расходы равны друг другу), профицитным (если доходы превышают расходы) или дефицитным (если расходы превышают доходы).

Современная практика ведения домашнего хозяйства говорит о том, что семейный бюджет может существовать в одной из следующих форм:

- Совместный семейный бюджет – члены семьи заработанные средства складывают вместе и затем совместно решают, как распределить образовавшуюся сумму на планируемый временной горизонт; является самым распространенным видом семейного бюджета;

- Долевой семейный бюджет – расчет суммы ежемесячных трат семьи и ее распределение по частям между членами семьи (как правило, пополам); может использоваться в том случае, если члены семьи имеют заработок на примерно одинаковом уровне;

- Раздельный семейный бюджет – каждый член семьи сам обеспечивает себя тем, в чем нуждается, имея открытый в банке личный счет.

Любой семейный бюджет ориентирован, прежде всего, на выполнение основной функции, которая заключается в осуществлении контроля за текущими финансовыми делами семьи. Благодаря этому обеспечивается сбалансированное распределение доходов и расходов. Помимо контрольной функции, семейный бюджет также выполняет функции планирования и анализа денежных потоков семьи.

Как показывают данные официальной статистики в России, средства семейного бюджета используются членами семей в большинстве случаев в следующих пропорциях:

- До 40% — на приобретение товаров продовольственной группы;

- До 30% — на оплату аренды жилья и коммунальных услуг;

- 8% — на транспортные расходы;

- 5% — на оплату непродовольственных услуг;

- 5% — на покупку одежды и обуви;

- Остальные 12% — на образование, лечение, отдых и развлечения.

Как вести семейный бюджет в тетради?

Многие граждане предпочитают вести бюджет на обычном тетрадном листке. У этого способа есть несколько важных преимуществ.

- Во-первых, не нужно тратить время на изучение различных компьютерных программ или мобильных приложений.

- Во-вторых, такой способ учета доходов и расходов всегда под рукой, можно даже в дороге достать ручку и тетрадь для ввода новых данных.

- В-третьих, как отмечают специалисты, работа с ручкой и бумагой заставляют мозг работать чуть эффективнее, чем, например, в случае с набиранием текста на ПК. Не зря, если мы хотим понять или донести какую-то мысль, то интуитивно тянемся к листку бумаги и ручке.

Умение экономить – один из главнейших признаков умелой хозяюшки

Женщина должна уметь вести семейный бюджет так, чтобы денег хватало на все: и на продукты, и на одежду, и на развлекательные мероприятия и путешествия для всей семьи.

Как стать настоящей экономной хозяйкой?

Как стать настоящей экономной хозяйкой?

- Для начала начните вести учет доходов и расходов – заведите для этого специальную тетрадку или даже домовую книгу. Скрупулезно вносите в нее все траты и прибыли. Такой учет позволит вам вычислить основные статьи расходов и принять меры по их сокращению. У экономной хозяюшки каждая копейка на счету!

- Заранее составляйте список покупок перед каждым походом в магазин, чтобы не приобретать того, что не нужно. В идеале планируйте 2-3 крупные закупки продуктов в месяц и старайтесь производить их в крупных гипермаркетах или на оптовых рынках и базах – ассортимент товаров везде примерно одинаковый, а вот цены могут сильно разниться. Умением хозяйственной женщины является выбор цены, полезной для семейного бюджета.

- Также вы должны овладеть всем объемом информации по поводу того, где можно купить качественную, но не слишком дорогую одежду, так как центральные магазины городов и бутики зачастую существенно завышают стоимость на свой ассортимент.

Семейный бюджет. Что это?

Семейный бюджет — это движение денежных средств, которое отражает экономику домохозяйства (семьи) за выбранный период (месяц, год). Однако начинается бюджет, как ни странно, не с цифр, таблиц и приложений, а с финансовой психологии.

Бюджет показывает, какие финансовые решения мы принимаем и как строим свою жизнь. Это зеркало, в котором отражаются:

- ваша финансовая ситуация в целом;

- текущие задачи и потенциальные финансовые риски или проблемы;

- ваше финансовое поведение и привычки;

- то, как вы тратите деньги: рационально, эмоционально или находите баланс между этими двумя крайностями.

Чтобы навести порядок в финансах и взять их под контроль, вам потребуется не только умение считать деньги, но и определенные управленческие навыки.

Нужно уметь планировать, учитывать общие цели семьи и цели каждого ее члена в отдельности, определять и согласовывать приоритеты в расходах, договариваться, управлять своим временем, организовывать ведение бюджета внутри домохозяйства, выбирать и использовать в повседневных расчетах подходящие финансовые продукты и т. п.

Бюджет не волшебная таблетка, которую можно купить в любой аптеке. Это система управления вашими денежными потоками для эффективного распоряжения имеющимися ресурсами. И ее нужно создать, подобрав удобные для себя способы ведения бюджета и финансовые инструменты. Для этого необходимо время, но только через действия и личный опыт вы придете к результату.

Практические советы по экономии

Для наиболее эффективного ведения личного бюджета можно следовать нескольким простым рекомендациям.

- Пользуйтесь кэшбэком. Узнайте, предлагает ли ваш банк кэшбэк или начисление баллов, которыми можно расплачиваться, и изучите условия программы лояльности. Вы также можете сравнивать условия по кэшбэку и акциям в разных банках. Это можно сделать с помощью сервиса Банки.ру.

- Пользуйтесь акциями. Установите на смартфон приложения продуктовых магазинов, в которые вы чаще всего ходите, и отслеживайте скидки и акции на товары, которые вы чаще всего покупаете. Кроме того, можно подобрать дебетовую карту с категориями товаров, в которых тратите больше всего денег, и получать вознаграждение за это.

- Не ходите в магазин голодным и составляйте список покупок. Это поможет избежать импульсивных расходов.

- Покупайте одежду и обувь не в сезон или в конце сезона. Шубы летом обычно стоят меньше, чем зимой, а обувные магазины дают хорошие скидки на зимнюю обувь, чтобы освободить место на складе для летней. Выбирайте качественные вещи, которые будут служить вам несколько сезонов.

- Заранее планируйте поездки. Билеты на самолет с вылетом через полгода могут стоить существенно дешевле, чем билеты на послезавтра. Оплачивать билеты лучше картой для путешествий.

- Не делайте спонтанно дорогие покупки. Возьмите паузу и подумайте, действительно ли вам нужна эта вещь.

Попробуйте следовать этим советом один — два месяца и посчитайте, сколько вам удалось сэкономить.

Из чего складывается семейная бухгалтерия

Семейный бюджет состоит из доходов и расходов.

Доходы это:

- Заработная плата от основной работы

- Подработки

- Социальные выплаты

- Налоговые вычеты

- Любая денежная помощь

- Подарки в виде денег

- Прибыль от инвестиций

- Прибыль от аренды недвижимости

- Другие имеющиеся источники поступления денег

Если вы получаете пособия и алименты на ребенка, то эти суммы также следует вносить в категорию «доход».

Расходы это:

- Оплата жилья

- Кредиты, долги

- Содержание автомобиля

- Обучение

- Повседневные траты на продукты питания, транспорт, бытовую химию и средства личной гигиены

- Страховки

- Налоги

- Одежда, обувь

- Уход за собой, профилактика здоровья

- Развлечения и отдых

Мы ошибочно думаем, что разумно распределяем свои средства, до тех пор, пока не начинаем вести учет расходов и доходов. После ведения бюджета в течение 2-3 месяцев можно видеть чёткую картину, куда уходят финансы.

Результаты таких подсчётов чаще всего показывают, что треть своих доходов люди тратят на абсолютно ненужные вещи.

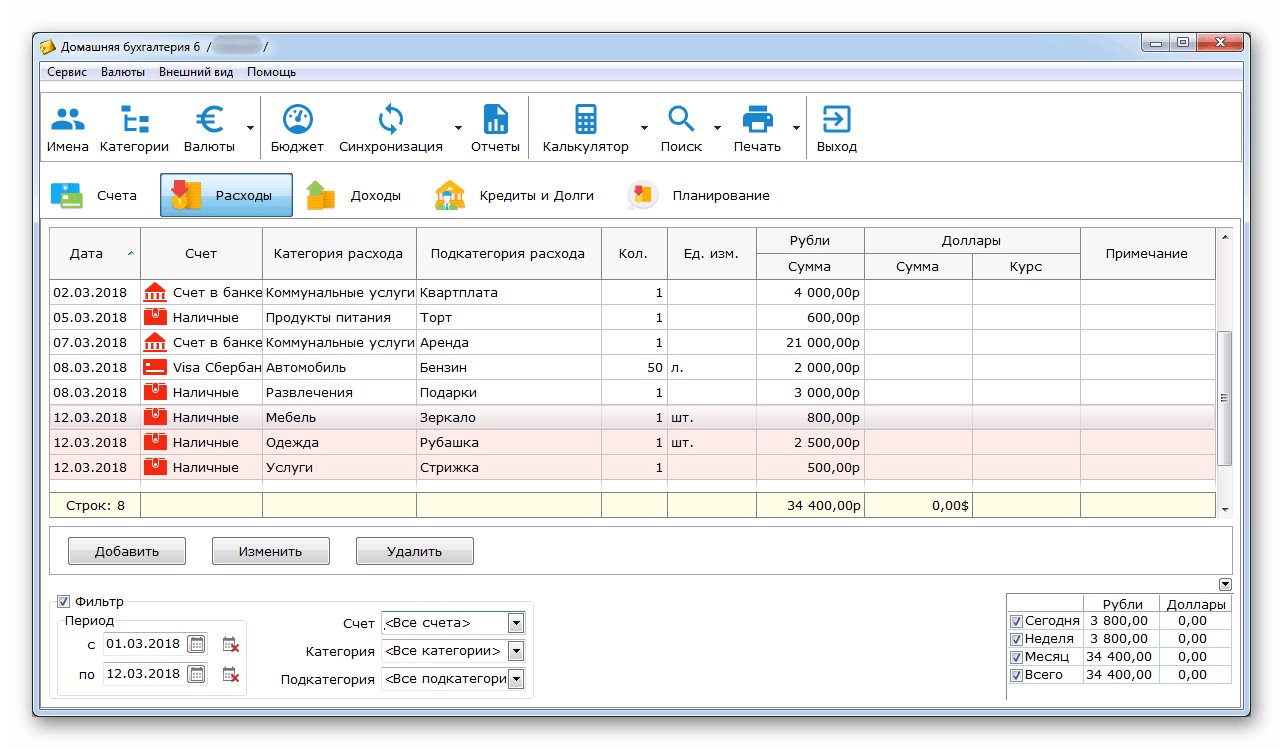

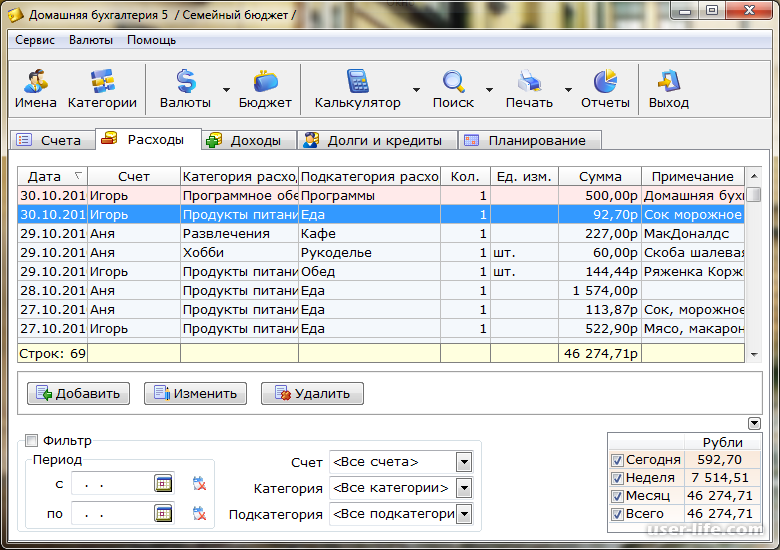

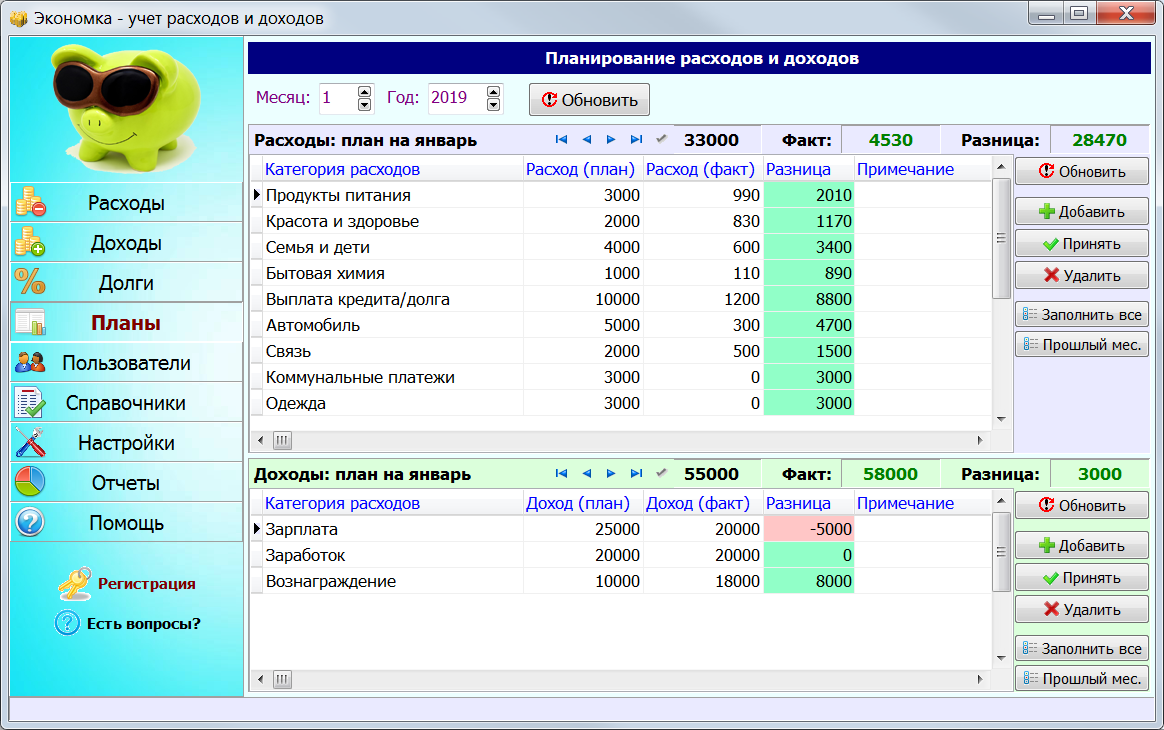

Ведение домашней бухгалтерии в программе «Экономка»

Подробное описание программы можно посмотреть на этой странице. Функционал «Экономки» устроен просто: есть два главных раздела: доходы и расходы.

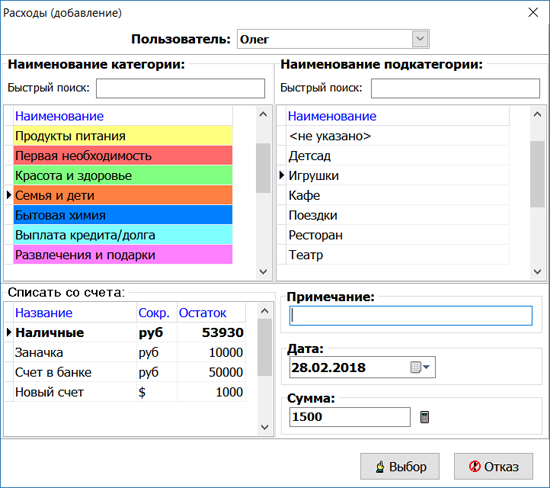

Чтобы добавить расход, нужно нажать кнопку «Добавить» (расположена вверху слева). Затем следует выбрать пользователя, категорию расхода и ввести сумму. Например, в нашем случае расходную операцию совершил пользователь Олег, категория расхода: «Семья и дети», подкатегория: «Игрушки», а сумма равна 1500 руб. Средства будут списаны со счета «Наличные».

Аналогичным образом устроен раздел «Доходы». Счета пользователей настраиваются в разделе «Пользователи». Вы можете добавить любое количество счетов в разной валюте. Например, один счет может быть рублевым, второй долларовым, третий в Евро и т.п. Принцип работы программы прост – когда вы добавляете расходную операцию, то деньги списываются с выбранного счета, а когда доходную, то деньги наоборот зачисляются на счет.

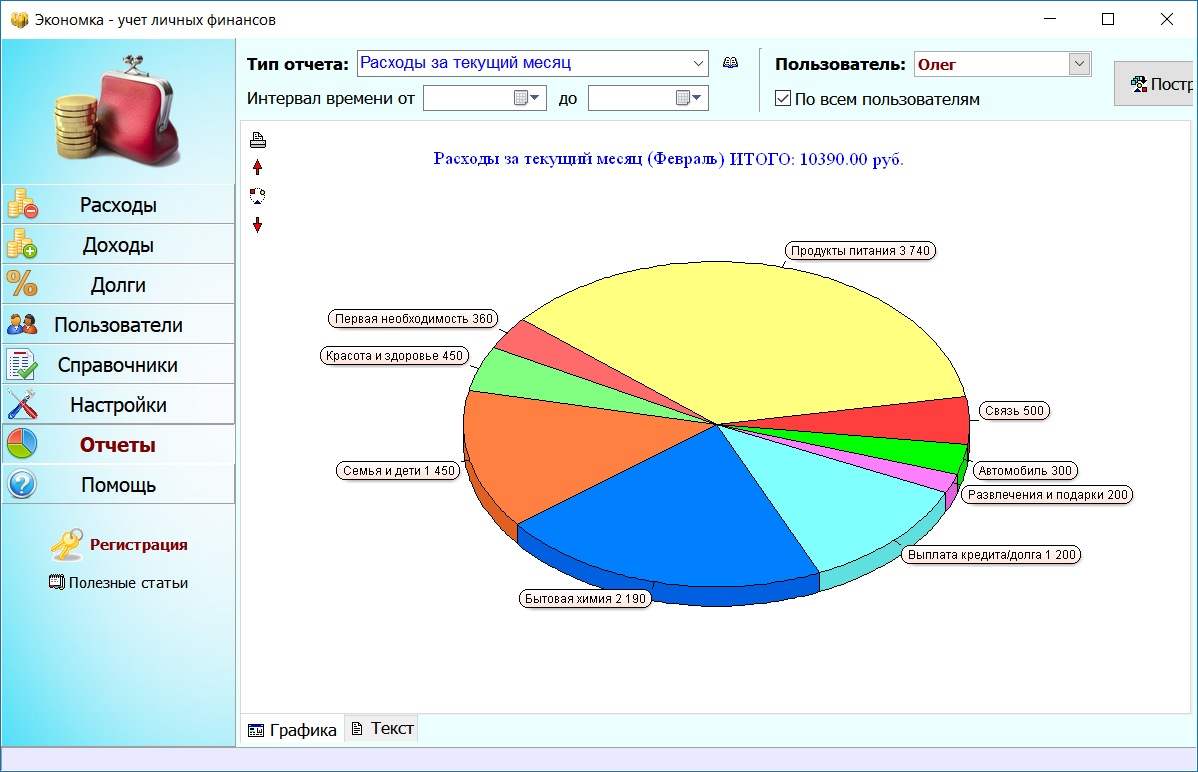

Чтобы построить отчет, нужно в разделе «Отчеты» выбрать тип отчета, указать временной интервал (если нужно) и нажать кнопку «Построить».

Как видите, все просто! Программа самостоятельно построит отчеты и укажет вам на самые затратные статьи расходов. Используя отчеты и таблицу расходов, вы сможете более эффективно управлять своим семейным бюджетом.

|

Скачать программу «Экономка»Версия: 1.5 (~2.4 Мб) Windows XP/7/8/10 |

Советы

Если хотите успешно вести семейный бюджет, прочитайте и

постепенно применяйте в жизни следующие рекомендации:

- Не покупайте постоянно на кассе пакеты, лучше приобретите шоппер — тканевую сумку для покупок. Так сэкономите за год кругленькую сумму и не будете засорять планету.

- Сделайте генеральную уборку, чтобы найти старые вещи на продажу. Дома станет просторно, чисто, а вещи принесут прибыль. Старая гитара, обувь в хорошем состоянии, ненужная мебель, ковры, ненужная техника – все это можно и нужно продать.

- Старайтесь избегать покупок в инстаграм-шоурумах. Большинство из них закупаются на Алиэкспресс и делают накрутку в 5-10 раз. Лучше зайдите на Алиэкспресс самостоятельно и закажите, что понравится.

- Свидания – это замечательно, но для романтической обстановки не обязательно идти в дорогой ресторан. Можете устроить ужин при свечах дома или пойти на пикник. Включите фантазию и проводите время интересно, без банальных и непомерно дорогих мест.

- Ежемесячно анализируйте расходы и корректируйте финансовый план. Обсуждайте вместе потребности, желания и цели друг друга, чтобы помочь их воплотить.

Контроль расходов семейного бюджета

В начале месяца необходимо составить план на семейный бюджет. Какие траты в него входят? Разбейте траты на три пункта.

1. Обязательные платежи (есть в каждой семье)

- Оплата коммунальных услуг (как сэкономить на ЖКХ);

- Аренды жилья (если снимаете);

- Оплата телефона, интернета, кредита, ипотека и прочее;

- Затраты на питание;

- Затраты на дорогу;

- Лекарства/лечение;

Обычно эти траты составляют 40-60% всех денег.

2. Необязательные платежи

Теперь перечислим необязательные платежи, но они всегда будут, поскольку они либо возникают периодически, либо доставляют нам удовольствие:

- Покупки для себя;

- Развлечения;

На эту графу в среднем уходит до 40% бюджета. Оставшиеся часть денег стоит откладывать.

3. Копилка

Инвестируйте минимум 10% своих доходов на накопления. Это может быть банальный банковский вклад или же инвестиции в фондовую биржу (акции, облигации, валюта).

Для повышения своей финансовой грамотности, рекомендую прочитать следующие статьи, где на понятном языке описаны базовые основы для будущего богатства:

Очень важно откладывать регулярно средства для будущих покупок. Также создавайте финансовую подушку безопасности

Так можно быть уверенным в завтрашнем дне.

За пару лет инвестирования можно накопить на новое жилье, машину, дачу.

Некоторые рекомендуют использовать формулу 50/30/20. Из них

- 50% — это обязательные платежи и быт;

- 30% — это необязательные платежи на себя, на развлечения;

- 20% — это накопление;

Основные составляющие семейного бюджета по типам планирования

1. Раздельный семейный бюджет.

Для каждого члена семьи привычно планировать свои расходы в индивидуальном порядке и распределять свой доход. Для молодых семей характерно делить совместные расходы поровну и договариваться по поводу каждого. Такой вид планирования трат рационален в начале семейной жизни, когда нет детей и общего имущества. Или, наоборот, для пожилых пар, которые уже не обременены совместными заботами о детях, когда обоюдно нажитое условно поделено, и где каждый живет по своему, устоявшемуся жизненному укладу.

В раздельном планировании семейного бюджета значимую часть занимает договоренность между супругами. Это некоторым образом напоминает деловое соглашение между партнерами в бизнесе.

Бывают семьи, на мой взгляд, впадающие в крайности, когда даже коммунальные услуги оплачиваются мужем и женой совместно, в соответствии с размерами пользования каждого. Например, жилая площадь делится между супругами поровну, и каждый оплачивает за ту часть, которой пользуется в большей степени (муж – за гараж, жена – за кухню, и т.д.).

2. Совместный семейный бюджет.

Самый простой способ ведения хозяйства, однако и у него есть подводные течения, появляющиеся в том случае, когда один член семьи вкладывает в семейный бюджет больше других. Чтобы избежать неприятных моментов, изначально супругам необходимо обговорить, что независимо от вложений, если бюджет общий, то и расходовать его супруги должны наравне.

На деле распоряжение «общей кассой» постоянно пересматривается и корректируется. Происходит это, как правило, по желанию супруга, зарабатывающего больше. Особенно сильно на равные траты реагирует жена, когда она вкладывает больше мужа. Если смотреть на это с точки зрения психологии, то такую реакцию можно объяснить конфликтом реальности с исторически устоявшимся представлением об укладе семьи, где мужчина – добытчик, которые приносит доход в дом, а жена – хозяйка, которая им распоряжается. Проблема может возникнуть и на том основании, что некоторые независимые личности, стремящиеся к свободе и самостоятельному планированию своей жизни, испытывают дискомфорт при общем бюджете, где необходимо отчитаться за каждую покупку и заработанную копейку. Так появляются «заначки» от своей половинки, и общий семейный бюджет плавно переходит в смешанный.

Совместное планирование семейного бюджета еще называют «иждивенческой моделью», так как фактически в таких ситуациях один супруг находится на содержании у другого. Сохранить равноправие голосов при таком укладе сложно, ведь старо как мир понятие: кто платит, тот и решает.

3. Смешанный вид бюджетирования.

Самый популярный и удобный вид семейного бюджета, когда имеется и «общая касса», и личные деньги у каждого участника. Здесь главенствуют солидарность и договоренность, когда супруги часть своих доходов откладывают на общие расходы, а часть оставляют на свои личные нужды, которые не обязаны включать в список расходов и отчитываться за них. Долевой вклад участников смешанного семейного бюджета может быть двух видов:

- когда партнеры вкладывают одинаковый процент от своих доходов, и кто зарабатывает больше, тот и отдает больше;

- супруги вкладывают поровну, и тот, кто зарабатывает меньше, довольствуется меньшей суммой на личные расходы, при этом размер общей кассы остается неизменным.

Негласно считается, что последний вид вклада в семейный бюджет предполагает развитие личного мотива к стремлению увеличить свой заработок супругу, который имеет меньший доход.

Учет и планирование семейного бюджета подчиняются определенным целям, связанным, например, с режимом жесткой экономии, или отвечающим на требования воспитания и дисциплины в конкретной семье. Капитализм процветает, и уже в начальной школе детей учат распоряжаться финансами и предлагают изучать понятие семейного бюджета и способы его планирования. Закладывание данной информации на подсознательном уровне помогает формировать в детских умах аналитические способности, которые в будущем помогут избежать ошибок, связанных с оценкой своих финансовых возможностей.

Порядок ведения семейного бюджета

1 Этап. Определение целесообразности ведения бюджета.

Перед тем, как начать вести семейный бюджет, человек должен понимать, зачем он это делает. Бывают категории людей, у которых доходы значительно превышают расходы, а покупки совершаются не импульсивно, а рационально. Для таких людей формирование финансовых планов совершенно не обязательно. Большинство из нас балансирует на уровне «точки безубыточности», поэтому для многих составление семейного бюджета – это жизненная необходимость.

2 Этап. Сбор информации.

Чтобы правильно планировать доходы и расходы на год, нужно понять структуру своих финансовых потоков.

Порядок действий:

2.1 Составьте таблицу доходов и расходов на месяц

В таблице представлен довольно общий вариант распределения финансов. Строки можно разбивать на множество категорий и подкатегорий. Например, в качестве затрат можно ввести отдельные позиции на каждого члена семьи (либо создать отдельный документ на каждого человека), а также выделить из расходов на транспорт следующие подкатегории:

- Бензин;

- Ремонт;

- Страховка;

- Общественный транспорт;

- Билеты.

Чем детальнее будет информация в конце месяца, тем удобнее анализировать данные.

2.2 ежедневно заполняем таблицу, указывая в ней все движения денежных средств за день.

3 Этап. Анализ.

По истечении месяца подробно изучаем данные и решаем, следует ли отказаться от каких-либо затрат и есть ли возможность увеличить свои доходы. Если расходы не превышают доходы, можно переходить к следующему этапу.

4 Этап. Формирование плана на 1 месяц

Теперь, имея представление о структуре личных и семейных финансов, спланируйте семейный бюджет на 1 месяц. При этом исключите из плана затраты, которые в ходе 3 этапа показались вам нецелесообразными.

5 Этап. Контроль исполнения плана на 1 месяц

В ходе исполнения всегда нужно обращать внимание на отсутствие серьезных отклонений и вовремя корректировать свои действия. Многие планируют семейный бюджет, не осуществляя последующего контроля расходов, что часто приводит к его дефициту. Многие планируют семейный бюджет, не осуществляя последующего контроля расходов, что часто приводит к его дефициту

Многие планируют семейный бюджет, не осуществляя последующего контроля расходов, что часто приводит к его дефициту.

6 Этап. Анализ

Проанализируйте документ, особенно строчки, где ожидаемые цифры значительно отличаются от фактических. Посмотрите, достигнуты ли профицит или сбалансированность бюджета.

7 Этап. Составление бюджета на год с последующим контролем и анализом результатов исполнения.

Порядок действий абсолютно такой же, как в 4, 5, 6 этапах с той лишь разницей, что срок плана составляет 12 месяцев. Максимально ответственно надо подходить к учету расходов. Лучше распределить семейный пул затрат равномерно по месяцам.

Семейный бюджет

Определение 1

Семейный бюджет – это личный план, учитывающий доходы, расходы, накопления, которые характеризуют финансовые возможности семьи в определенный период времени.

Он описывает структуру и объем фактически полученных доходов, а также объем расходов, исследуемых за период времени. Ведение семейного бюджета тесно связано не только с экономической теорией, но и с социологией. В Британии в конце восьмидесятых годов два социолога предложили классифицировать методы управления семейным бюджетом. Они сформировали схему, которая разделяла систему полностью управляемую или мужчиной, или женщиной. Так же они выделили систему фиксированного бюджета на хозяйственные нужды. Еще одной формой стала система независимого управления. Система общего пула подразумевает либо совместное участие, либо формирования мужского или женского пула.

Статья: Семейный бюджет: источники формирования. Бюджет семьи в современной России

Найди решение своей задачи среди 1 000 000 ответов

Как и на предприятии расходы семьи могут быть постоянными и переменными. Их часто делят в зависимости от срочности осуществления на ежедневные, переменные, ежемесячные, еженедельные, сезонные и ежегодные. Наука определяет несколько видов бюджетов:

- Бюджет прожиточного минимума.

- Восстановительный потребительский бюджет.

- Бюджет высокого достатка.

Часто обеспечить жизнедеятельность семьи помогает «сетевой ресурс», то есть, когда в оплате расходов и доходов семьи участвуют все родственники. Например, если семья получает низкий доход, то она может пользоваться донорской поддержкой от родни в одностороннем порядке. Средний доход позволяет построить более обширную сеть, опирающуюся на взаимообмен. Богатые семьи часто действуют по принципу бедных семей. Но в их случае это необходимо для накопления и сохранения благосостояния

Сегодня большое внимание уделяется крупным расходам в будущем, таким как покупка квартиры, оплата обучения, организация свадьбы или похорон

Учет и планирование

Для того, чтобы управление семейным бюджетом было максимально эффективным и упорядоченным, необходимо следовать 4 основным принципам — это:

- Планирование

- Учет

- Организация

- Контроль

Учет – это, пожалуй, первое, что следует освоить, взяв в руки «штурвал семейного корабля». В наши дни можно найти множество программных продуктов с интуитивно понятным интерфейсом, созданных для «домашней бухгалтерии». Будет полезно, если раз в неделю члены семьи будут получать друг от друга своеобразный доклад о тратах. Это не должно быть пространное эссе, достаточно кратко обозначить основные статьи расходов.

Планирование подразумевает четкое представление о том, какие именно экономические блага следует приобретать в первую очередь, в какой последовательности, а также, от каких товаров и услуг можно и обойтись (или же отложить покупку на будущее). В свободном доступе выложено множество лекций, уроков, статей и рефератов от финансовых консультантов и коучей о том, как лучше планировать семейный бюджет.

Таким образом, планируя семейный бюджет следует целесообразно расставлять приоритеты и классифицировать блага на категории:

- Обязательные

- Желательные

- Дорогостоящие (включая товары долгосрочного пользования)

- Необязательные

Структура семейного бюджета

В общем виде все доходы и расходы — то, из чего складывается семейный бюджет. Структура и составляющие в каждой семье могут отличаться, но суть у всех одинакова.

Доходы семьи

Доходы семьи можно разделить на регулярные, нерегулярные и единовременные:

- Регулярные: зарплата одного или обоих супругов, доходы от долгосрочной сдачи недвижимости в аренду, пенсии и социальные выплаты, получаемые до конца жизни.

- Нерегулярные: фриланс или временные подработки, временные социальные выплаты и пенсии, премии, дивиденды от инвестиций, проценты по депозитам, доходы от посуточной сдачи недвижимости в аренду.

- Единовременные: деньги, полученные в подарок, налоговый вычет, материальная помощь, разовые социальные выплаты от государства.

Помните, что деньги, взятые в кредит или в долг семейными доходами не являются. Также как и крупные покупки: авто, недвижимость, мебель, техника, которые являются имуществом семьи.