Предварительный просмотр:

Муниципальное бюджетное общеобразовательное учреждение

Основная школа 24

Эссе по теме:

«Значение финансовой грамотности для современного человека»

|

Выполнила: |

|

|

Носова Анастасия Александровна |

|

|

обучающаяся 9 «А» класса |

|

|

Проверила: Вахонина Ольга Владимировна, учитель истории и обществознания |

|

Киселевский городской округ

2014

Быть финансово грамотным – очень важно для современного человека. Практически ежедневно человек сталкивается с финансами и подчас не знает или не понимает как ими правильно воспользоваться. За всю жизнь через руки человека проходит много финансов, поток которых человеку необходимо контролировать

Он должен уметь принимать обоснованные решения по использованию и управлению своими деньгами. Поэтому финансовая грамотность является важнейшим фактором жизненного благополучия и успеха человека

За всю жизнь через руки человека проходит много финансов, поток которых человеку необходимо контролировать. Он должен уметь принимать обоснованные решения по использованию и управлению своими деньгами. Поэтому финансовая грамотность является важнейшим фактором жизненного благополучия и успеха человека.

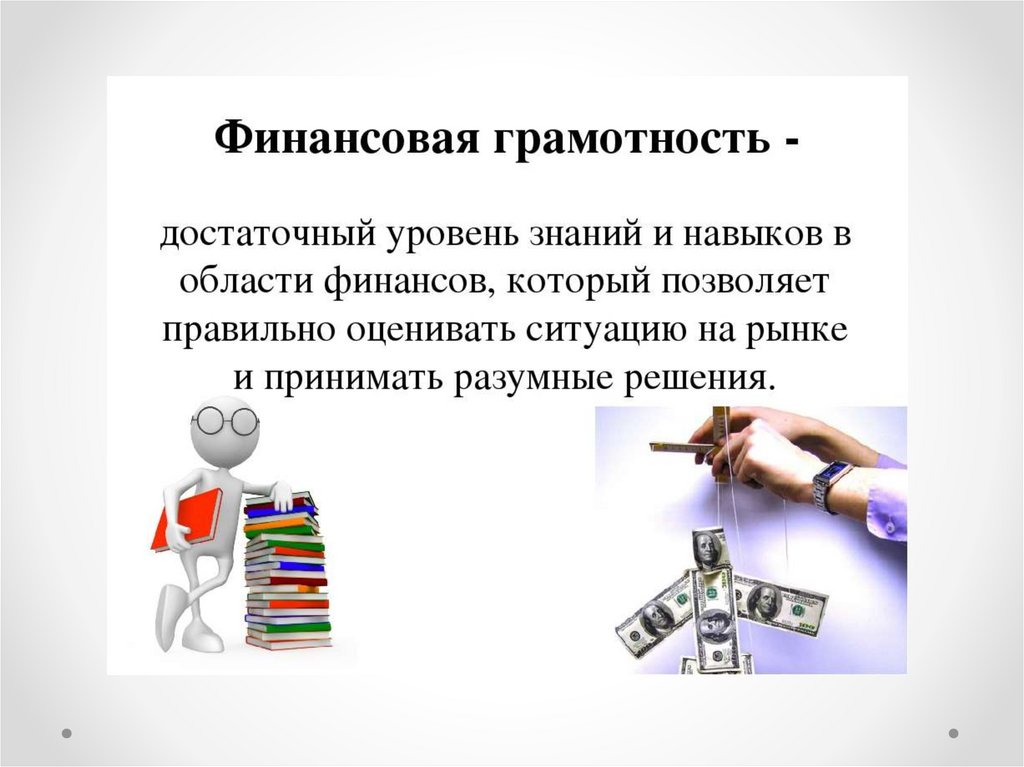

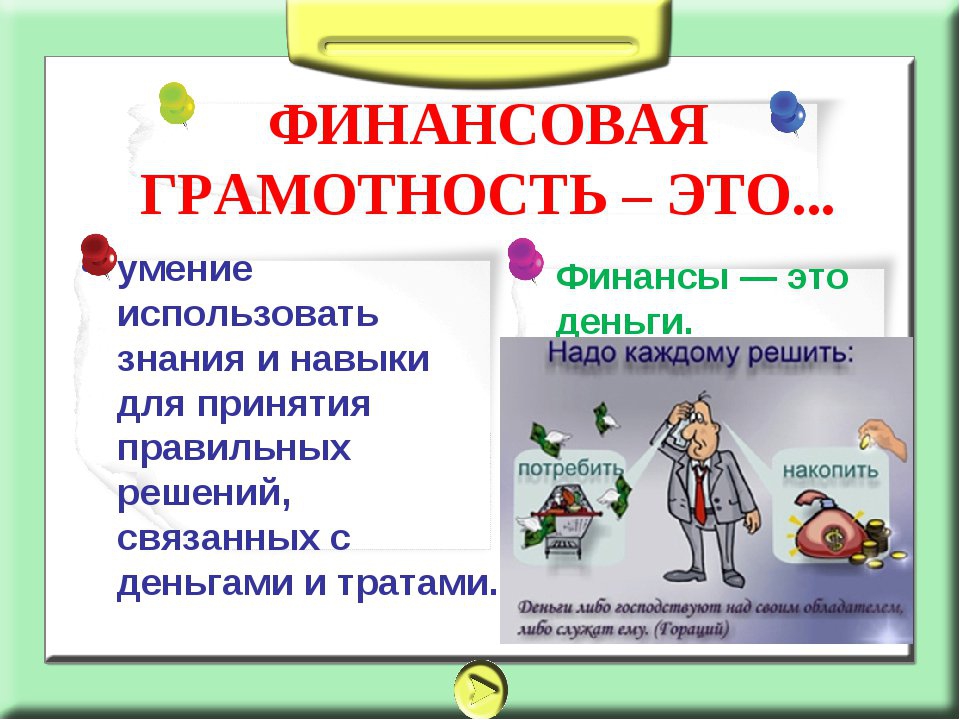

Финансовая грамотность – достаточный уровень знаний и навыков в области финансов, позволяющий правильно оценивать ситуацию на рынке и принимать разумные решения.

Финансовая грамотность способствует принятию грамотных решений, минимизирует риски и, тем самым, способно повысить финансовую безопасность населения. Она помогает нам мыслить более рационально, планировать свое будущее. Ее нельзя недооценивать, ведь от нее зависит благополучие человека. Именно финансовая грамотность учит нас, как правильно копить, приумножать, создавать свои сбережения.

Сбережения – часть денежных доходов населения, которую люди откладывают для будущих покупок, удовлетворения будущих потребностей; представляют разницу между располагаемым доходом и потребительскими расходами. Современный человек должен уметь управлять своими сбережениями. Если человеку не удается этого сделать, то ему будет сложно жить в современном мире.

Рассмотрим, к примеру, ситуацию. Молодой человек после окончания школы отправился получать образование в учебное заведение, находящееся в другом городе. Когда он жил совместно с родителями, то родители полностью обеспечивали и контролировали его финансово. Оказавшись в новой для него среде, он оказался неготовым к финансовой самостоятельности. Деньги, полученные от родителей, он с удовольствием тратил на развлечения и в итоге остался без средств к существованию. Молодой человек, оказавшись финансово неграмотным, не смог правильно распределить свои и финансы. Со временем, такое поведение входит в привычку. Человек взрослеет, а его привычки остаются прежними. Такое же поведение финансовой безграмотности он может передать и своим детям. Ведь именно родители должны прививать ребенку основные правила общения с финансами. Но, являясь финансово неграмотными, они не смогут сделать этого.

Поэтому, я бы хотела, чтобы подобные практические занятия были введены в школах и были направлены на развитие полезных навыков обращения с финансами.

Нужно всегда помнить, что современные дети – это будущие участники финансового рынка, заемщики, вкладчики и налогоплательщики. Поэтому обучение финансовой грамотности целесообразно начинать с раннего возраста.

Я думаю, что финансовые знания, приобретенные на этапе формирования личности, помогут молодым людям быть более целеустремленными и ответственными взрослыми. Эти бесценные знания смогут заметно в дальнейшем облегчить им жизнь. Главное, чтобы знания не оставались теорией, а были применимы в реальной жизни, действовали на практике.

Основы финансовой грамотности

Освоить азы финансовой грамотности можно в любом возрасте. Рассмотрим основные рекомендации для каждой возрастной группы.

Для дошкольников

Формирование представления о финансовой грамотности целиком лежит на родительских плечах, ведь дети копируют родительскую модель поведения.

Прививайте ребенку своим примером, что деньги – это ценность. Они помогают нам покупать товары и не достаются просто так, их нужно ценить.

Обсуждайте с ребенком его желания (игрушки, развлечений), упоминая, что они тоже стоят денег. С 6-10 лет поощряйте ребенка за достижения. Накопленными деньгами он может распоряжаться сам. Учите его ставить долгосрочные финансовые цели (накопить на велосипед, игрушку) и не поддаваться сиюминутным соблазнам (покупка сладостей) во время их достижения.

Передохните и посмотрите с ребенком полезные мультики по финансовой грамотности от Смешариков:

Для школьников

Если вы с малых лет начали формировать финансовую грамотность у ребенка, к школьному возрасту у него уже сложиться представление о деньгах, накоплении средств. У школьника уже есть свои карманные деньги, но не стоит давать ему больше финансов, чем он в состоянии потратить на школьные обеды, проезд и мелкие расходы.

В начальных классах давайте деньги на расходы каждый день, но чем старше будет становиться ребенок, тем реже выделяйте средства на карманные расходы. Перейдите с графика «каждый день» на график «один раз в неделю», а потом «один раз в две недели». Обязательно проговорите, что вы даете сумму денег, а он должен распределить свои расходы и не потратить все в один день.

Предложите выполнять некоторые домашние дела за плату, но не переводите на «платную основу» все домашние обязанности, чтобы он не ждал денежного поощрения за выполнение школьных домашних заданий и других дел, которые он должен выполнять сам. Иначе ребенок перестанет понимать, что порядок дома – это данность. Так должно быть без каких-либо финансовых поощрений. Используйте ребенка как фрилансера-разнорабочего, но чередуйте одно и тоже задание с оплатой и без нее.

Самостоятельно обучайте своего ребенка финансовой грамотности, читайте вместе с ним книги на эту тему:

- Б. Шефер «Пес по имени Мани».

- Р. Кийосаки «Богатый Папа, Бедный Папа. Версия для подростков».

- К. Бейтман «Юный инвестор».

- Е. Ульева «Откуда берутся деньги?».

- В. Шаповалова. «Детям о налогах».

- О. Антипенко, А. Рыбчинская «Денежная азбука».

Для молодежи

Пересмотрите свое свободное время в пользу саморазвития, обучения, того, что сделает вас умнее и успешнее. Тщательно выбирайте курсы или тренинги в сети, поскольку количество предложений в сфере интернет-обучения увеличивается, а качество образования падает.

Хорошие и практические курсы предлагает известный онлайн-университет «Skillbox». Наверняка из множества обучающих программ вы найдете то, что подходит именно вам.

Уделяйте внимание спорту и здоровью. Для успешного человека важна уверенность в себе, энергия и крепкое здоровье

Меньше посещайте клубы и вечеринки, пересмотрите свое отношение к шопингу и начните планировать свой бюджет, ставить свои финансовые цели.

Для взрослых

Взрослому человеку важно обеспечить свою семью жильем, дать детям образование. Если вы не откладывали деньги в молодости, не думайте, что в зрелом возрасте делать это уже поздно

Начав инвестировать в 30 лет, вы почувствуете финансовую свободу к 45-50 годам.

Составляйте личный финансовый план, формируйте свою подушку безопасности и ищите средства для инвестиций. Жизненный опыт и фиксированное поступление средств помогут вам достичь ваших финансовых целей.

Если вам сложно разобраться, с чего начать постановку целей и как к ним правильно идти, я смогу в этом помочь бесплатно. Заполните эту форму, и я свяжусь с вами.

Для пенсионеров

В этом возрасте превалируют вопросы пенсионного планирования и правила рационального приобретения имущества.

Обратите внимание на инвестиции и инструменты, чтобы ваши сбережения приносили 15-20% годовых. Пользуйтесь финансовым планированием, чтобы определить свой доход на пенсии

Направьте основной поток своих денежных средств на то, чтобы сделать себе хорошую подушку безопасности

Пользуйтесь финансовым планированием, чтобы определить свой доход на пенсии. Направьте основной поток своих денежных средств на то, чтобы сделать себе хорошую подушку безопасности.

На пенсии ваша задача сделать так, чтобы ваши материальные блага (пассивы) перевести в активы, например, продать дачу, на которую не хватает сил и времени, и вложить полученные деньги в инвестирование. Инвестиции принесут пассивный доход.

Как я жила до этого

Сначала — пара слов о точке «до», чтобы было понятно, что изменилось после. Я всегда считала свои отношения с деньгами осознанными — потому что откладывала и не делала долгов. Кредитками не пользуюсь, раза три брала небольшие кредиты и гасила досрочно. Даже вместо ипотеки мы с мужем решили построить дом — пусть долго, зато на свои.

Как видите, транжирой меня не назовешь. Наоборот, у меня мания откладывать. С университетской стипендии накопила на шубу. С тех пор, как начала работать — всегда имела «заначку» на непредвиденный случай.

Казалось бы, с такими привычками я давно должна разбогатеть. Но нет. Почему-то миллионы на счету не появлялись.

Потому что откладывать тоже можно неправильно. Лучше всего это сформулировано в книге «Сверхпродуктивность»:

«Есть две формулы бедности. Первая — тратить больше, чем зарабатываешь, при этом ничего не откладывая. Вторая — копить, но периодически делать крупные покупки».

Вторая формула — как раз моя. Как только накапливалась кругленькая сумма, я покупала что-нибудь нужное — шубу, телефон, билет в отпуск, бытовую технику. А что еще делать? Ведь понятно, что если деньги лежат, они обесцениваются.

Оказывается, есть другой путь — через финансовую грамотность и инвестиции. И вот те первые шаги, которые я сделала, когда о нем узнала.

Открыла ИИС

Параллельно с этим я проходила курс по инвестированию и открыла индивидуальный инвестиционный счет (ИИС). Инвестиции выходят за рамки финансовой грамотности, поэтому не буду вдаваться в подробности. Вкратце ИИС — это брокерский счет с особыми условиями. Туда можно откладывать деньги и получать налоговый вычет 13%. Положили на ИИС 10 тысяч — 1300 получили обратно в следующем году.

Деньги на ИИС можно просто хранить (как на банковском счете), а можно использовать для покупки ценных бумаг: акций, облигаций и etf. В любом случае ИИС выгоднее, чем вклад в банке под 3-4%.

Но есть нюансы:

- Деньги с ИИС нельзя выводить в течение 3-х лет

- Вычет можно получить с суммы не больше 400 тыс. рублей

- Есть ИИС типа А и ИИС типа Б — в этом надо разбираться

Все финансовые инструменты нужно изучать, поэтому не воспринимайте эту информацию как руководство к действию. На курсе «Кошелек и жизнь» будет целый блок, посвященный инвестициям. Там все расскажут подробнее.

Сейчас я ежемесячно вношу на ИИС небольшую сумму. В этом году уже получила налоговый вычет. Эти деньги я снова положила на ИИС, и в следующем году опять получу с них 13%. Плюс собрала портфель из ценных бумаг. Он работает уже год, доходность — 11%.

Как стать финансово грамотным

Как стать образованным с финансовой точки зрения? Все просто — научитесь финансовой грамотности. А что именно нужно делать — сейчас расскажем.

Узнайте, как вести свой бюджет. Это первый урок финансовой грамотности, который необходим абсолютно каждому. Начните составлять планы расходования средств, планы по заработку, контролировать свои расходы. Просто смотрите, на что тратите деньги, в приложении своего банка. Бесплатные шаблоны бюджетов можно найти по первому же запросу в Google. Сюда же, кстати, входит постановка целей: краткосрочных (на год) и долгосрочных (дольше года).

Узнайте свой кредитный рейтинг и изучите кредиты. Если с кредитами все понятно — открываете учебник, скачанный в интернете, и читаете главу про займы, — то с кредитным рейтингом могут возникнуть проблемы. Он влияет на то, дадут ли вам кредит и какой процент вам предложат. Запросить данные о рейтинге можно через специальный государственный сервис или банки. Чаще всего это бесплатно. Высокий кредитный рейтинг будет означать, что вы надежный заемщик, который всегда возвращает деньги. Низкий рейтинг — ровным счетом наоборот. Вместе с рейтингом можно посмотреть и отчет — он покажет, в каком состоянии находятся ваши финансы для проверяющих органов и кредитных организаций.

Откройте сберегательный счет. Это первый шаг на пути к инвестированию. Счет открывается прямо в приложении банка. Ставка по нему ниже, чем по вкладу, но и деньги вы можете снять в любой момент. Изучите предложения банков по сберегательным счетам и выберите тот, который выглядит наиболее безопасно для вас. Уже затем вы войдете во вкус и начнете инвестировать — прыгать в омут сейчас необязательно. Просто поймите, что это нестрашно, что это работает и приносит деньги.

Откладывайте деньги на рисковый случай. Жить без накоплений во много сотен раз страшнее, чем с ними. Финансовая подушка безопасности всегда должна у вас быть. Учитесь предвидеть риски: потеря работы, очередной кризис, пандемия новой инфекции, нападение инопланетян (шутка!). Копите понемногу, откладывайте от зарплаты столько, сколько сможете, даже если эта сумма не будет превышать 5-10 процентов. Сокращайте расходы, если понимаете, что тратите деньги на те вещи, что вам совершенно не нужны. Ищите аналоги, покупайте уже пару раз использованные вещи, если такая возможность представится. Это нормально.

Каких ошибок стоит избегать

Большинство людей, даже те, которые владеют основами финансовой грамотности, совершают типичные финансовые ошибки, которые не позволяют достичь материального благополучия.

Нет финансового планирования

Финансовое планирование является основой распределения доходов и расходов и дает понять, соответствуют ли материальные «аппетиты» реальности. В частности, может выясниться, что текущий доход вообще не закрывает потребности, и это способно стать триггером смены работы или даже сферы деятельности, к чему вы бы, возможно, никогда не пришли без составления финансового плана.

Поставленные цели должны быть как глобальными, так и краткосрочными, например, покупка нового пылесоса — тоже цель. Составляя финансовый план, необходимо отметить название цели, необходимую сумму для ее закрытия и четкий дедлайн. После этого нужно рассчитать, сколько денег нужно откладывать, или какими другими способами можно закрыть эту цель.

Приобретение дешевых вещей

Лучше купить одну дорогую вещь, чем три дешевых. Дешевые вещи, как правило, некачественные имеют очень короткий срок эксплуатации. В итоге вы тратите деньги впустую и, кроме того, еще и загрязняете планету пластиковыми отходами.

Рассматривайте покупку высококачественных вещей как инвестицию в себя. Более того, окружив себя дорогими вещами высокого качестве, будет трудно вернуться к низкому качеству. А это, в свою очередь, может стать стимулом зарабатывать больше.

️

Рекомендуем почитать: Как заработать деньги

Отсутствие накоплений

Если вы тратите все, что зарабатываете или живете от зарплаты до зарплаты, то в вашей финансовой грамотности точно есть большой пробел, ведь это может свидетельствовать о:

- Ваши запросы не соответствуют вашим доходам;

- Доход настолько мал, что не позволяет закрыть даже базовые потребности.

В первом случае нужно составить точный финансовый план, во втором — задуматься о смене работы или найти дополнительные источники дохода.

Очень важно формировать «финансовую подушку», ведь никогда не знаешь, когда срочно понадобятся средства, а взять деньги в долг возможности нет. Рекомендуется откладывать 10-15% от дохода

Если у вас много денег уходит на базовые потребности или вы не готовы снижать качество жизни, можно откладывать 5% заработка.

Спонтанные покупки

Согласно исследованиям, около 30% бюджета среднестатистический человек тратит на спонтанную покупку вещей, которые используются в дальнейшем в лучшем случае пару раз в жизни.

Еще одна популярная статья расходов — покупки фастфуда, сладостей, кофе и снеков на протяжении дня. Эти траты кажутся мелкими и не влияющими на общий бюджет, однако если сложить их все вместе, то в конце месяца получается приличная сумма.

Отсутствие потребностей

Если нет четко сформированных потребностей, то и нет мотивации зарабатывать больше. Под четко сформированными потребностями имеются в виду не желания типа «хочу новую сумочку», «хочу машину», «хочу полететь на Марс», а достижимые цели, которые имеют стоимость в рублях (долларах) и которые примерно соответствуют вашему текущему уровню доходов.

Для фиксации таких мотивирующих целей можно завести отдельную тетрадку, в которую записывать эти желания, стоимость, способ, при помощи которого вы планируете закрыть данную цель, и примерную дату, к которой вы планируете пометить данную цель как выполненную. Если данные пункты отсутствуют, то это не более чем абстракции или мечты.

Использование только одного источника дохода

Только один источник дохода — это большой риск в современном мире. Все меняется очень быстро, и потерять работу можно в один день. Причин тому может быть целое множество, включая кризис или форс-мажорные обстоятельства.

Сегодня есть множество источников, как можно заработать деньги дополнительно. В частности можно найти подработку в интернете или в оффлайне. Если у вас нет времени на еще одну работу, существуют и другие способы получить дополнительный доход, в том числе и пассивный. Здесь следует отметить инвестирование, сдача квартиры в аренду, трейдинг (учтите, что это рискованное занятие и требует предварительного обучения).

Распределила траты по методу конвертов

Что делать с этой информацией дальше? Не пить кофе, не покупать сапоги и откладывать каждую копейку?

Нет. Суть контроля расходов не в том, чтобы бить себя по рукам каждый раз, когда хочется новую помаду. Задача — трезво посмотреть на траты и понять, сколько денег уходит. Бюджет часто не сходится из-за иллюзий: когда думаешь, что на мелкие траты хватит тысячи, а уходит пять, — где-то образуется дыра. Но если сразу планируешь потратить пять — дыры не будет.

Какие конверты заводить и сколько в них складывать, зависит от ваших расходов. — Источник

Какие конверты заводить и сколько в них складывать, зависит от ваших расходов. — Источник

Я выписала все статьи расходов и организовала бюджет по методу конвертов. В день зарплаты сразу раскладываю деньги по кучкам: это на продукты, это на коммунальные платежи, это на мелкие радости, это в копилку. Отдельную кучку выделила для тех самых «разовых» трат, и теперь они не сваливаются на меня внезапно. Кучки, естественно, могут быть виртуальными — не обязательно заводить бумажные конверты и складывать туда наличку.

Важный момент: если деньги в одном из конвертов закончились, зачерпывать из другого нельзя.

Теперь я точно знаю, сколько нужно на обязательные платежи, сколько могу потратить на «мелочи», сколько — на крупные покупки. Это моментально успокаивает мою финансовую тревожность. Не нужно каждый раз принимать решение о том, могу или не могу я купить какую-то вещь — все зависит от того, сколько лежит в соответствующем конверте.

Настоящие правила финансово грамотного человека

Учёт доходов/расходов.

Это основа грамотного подхода к своим финансам. Невозможно управлять тем чего не знаешь.

Если вы не представляете, сколько и на что вы тратите, вы не сможете достигать поставленных целей. Но опять же все нужно делать разумно. Как вести учет доходов и расходов мы описали здесь.

Финансовое планирование

Без планирования невозможно понять как, когда и каким образом будет достигнута ваша цель. В отдельной статье мы порассуждали о том, как правильно планировать финансы.

Оптимизируйте расходы

Парадокс заключается в том, что чем больше мы имеем доход, тем больше мы расходуем средств на повседневную жизнь.

Зарабатывал в начале года 40 тыс. руб. и жил на них без проблем. Летом предложили новый проект, повысили зарплату до 60 тыс. руб. и снова она тратиться вся без остатка.

Но ты ведь жил на 40 тыс. руб. можно же продолжать жить на эту сумму, а целых 20 тыс. руб. откладывать или инвестировать. Но ведь нет. Действует логика «Я же могу себе позволить».

Так вот это «позволить» нужно увязывать с имеющимися финансовыми целями. В этом, по большому счету, и заключается оптимизация расходов.

Есть, конечно, еще куча мелочей, типа — карты с кэшбэком, сезонные распродажи и т. п., но это больше либо дополнительные доходы, либо разовая экономия, а не систематическая оптимизация.

Как лучше подходить к оптимизации расходов читайте здесь.

Откладывайте и инвестируйте

Это самое сложное правило. И оно же одно из самых важных. Именно эти два действия позволяют нам обрести финансовую уверенность, а потом и независимость.

Отказ от кредиток

Это правило перекликается с «не берите кредиты», но если по кредитам мы еще рассуждаем, то кредитки это определенно зло. Они буквально призывают нас жить на деньги, которых у нас еще нет — это недопустимо.

Поэтому если у вас и есть кредитка, то закройте ее в шкафу в самом дальнем углу и ни когда не берите с собой.

Преимущества финансовой грамотности

Преимущества финансовой грамотности включают в себя:

Понимание того, как работают деньги и как вы можете заработать на этих законах. Читать статьи для этого недостаточно — нужно обладать большим объемом знаний, которые в том числе взяты из практики.

Умение принимать взвешенные решения. Когда вы финансово грамотны, вы не слушаете ничьих советов (если это, конечно, не самый успешный инвестор на планете). Вы ориентируетесь на свой опыт и знания, благодаря чему принимаете решения, исходя из «взрослой» позиции. Отсутствие финансовой грамотности всегда ставит вас в позицию ребенка, который не умеет распоряжаться средствами, а потому всегда тратит все деньги на безделушки и удивляется, почему ему не осталось ни доллара на обед в школе. Изучение финансовой грамотности должно начинаться еще в школе, но далеко не каждое учебное учреждение готово вводить подготовку такого рода уже со следующей недели.

Постоянное пребывание в финансово благополучном состоянии. Это логично: умение управлять своими деньгами повышает вашу финансовую стабильность! Подумайте сами: согласно последним исследованиям, 78% граждан Америки живут от зарплаты до зарплаты, средняя сумма долга американца за учебу в университете составляет примерно 30 тысяч долларов, а задолженность по кредитным картам в США превышает триллион долларов. Владеют ли люди, влезающие в один кредит за другим, основами финансовой грамотности? Вряд ли. Смогут ли они разбогатеть? Тоже вряд ли.

Умение работать с инвестициями. Это уже не базовая финансовая грамотность, но все такой же важный момент. Без него вы не построите свою финансовую империю и не научите ваши деньги зарабатывать вам еще деньги. Это продвинутый уровень, к которому вы — если находитесь в начале пути — рано или поздно придете. Тот уровень, к которому вас и ведут любые программы повышения финансовой грамотности, нацеленные на развитие навыков финансового мышления. На этом уровне вы сможете позволить себе и дом, и квартиру, и автомобиль, и что только не — вы сможете заработать на это, накопить, выгодно приобрести и заработать снова столько же и даже больше. А еще инвестиции позволяют накопить на пенсию столько средств, чтобы не менять качество своей жизни.

Умение распознать недобросовестное финансовое предложение

Важность финансовой грамотности заключается в том, что, обладая ею, вы сможете на раз-два раскусить финансового консультанта, который пытается вас обмануть. Вы не будете вкладывать средства в пирамиды и станете совершать меньше ошибок, связанных с деньгами

Финансовая грамотность не гарантирует полного отсутствия таких ошибок — все же мы все люди. Однако с нею вам точно будет легче и спокойнее жить.

Зачем нужна финансовая грамотность

Финансовая грамотность — это знания и навыки, необходимые для планирования бюджета, эффективного использования денег и приумножения накоплений.

Люди сталкиваются с экономическими отношениями в повседневной жизни: покупают еду и одежду, платят за свет и воду, выбирают тарифный план на телефон, пользуются кредитной картой. Некоторые не понимают, зачем изучать финансовую грамотность, считают, что человек сам разберется на что и как расходовать свои деньги. Это заблуждение. Экономическое невежество приводит к жизненным проблемам. Желание жить лучше прямо сейчас, удовлетворять насущные потребности часто толкает человека на необдуманные траты.

Это интересно: По результатам исследования 2014 года, проведенного агентством Standart and Poor’s только 38 % граждан РФ финансово грамотные.

Статистические данные говорят о низком уровне финансовой грамотности в России. 62 % россиян не умеют принимать осознанные финансовые решения. Из-за экономического невежества люди попадают в трудные ситуации:

- переводят деньги мошенникам;

- вступают в финансовые пирамиды;

- инвестируют средства в проекты с сомнительной доходностью;

- теряют имущество;

- берут непосильные кредиты;

- не могут обеспечить себе достойный уровень жизни;

- живут в долг;

- становятся банкротами;

- остаются в старости с мизерной пенсией;

- покупают ненужные товары;

- не умеют экономить.

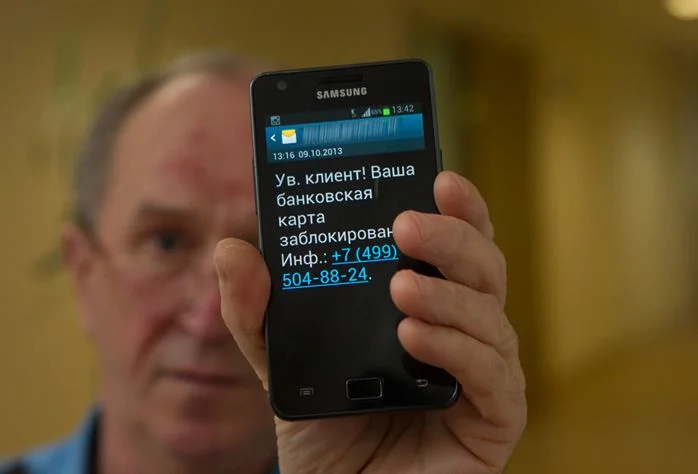

Ситуация: Пожилым родственникам на телефон приходят сообщения: «Уважаемый клиент! Ваша банковская карта заблокирована. Информация по телефону».

Дедушка или бабушка звонят по номеру, их убеждают, что деньги в опасности. Чтобы накопления не украли нужно перевести средства на безопасный счет, а для этого назвать номер карты и цифры на обороте. Так действуют мошенники. Пожилые люди часто доверчивы, им тяжело осваивать новые технологии в меняющемся финансовом мире. Поэтому так важна детская финансовая грамотность. Задача подростков объяснить престарелым родственникам, как не попасть под влияние мошенников.

Важно: Если тебе или близким пришло сообщение о выигрыше в лотерее, ошибочном переводе, блокировке карты или просьбы перевести деньги. Это обман! Сообщи родителям или передай информацию мобильному оператору для блокировки номера

Это один из примеров как финансовая грамотность помогает сохранить деньги.

Если ты еще сомневаешься, стоит ли уделять время этим урокам. Вспомни, что ты сам вступаешь в рыночные отношения каждый день:

- получаешь от родителей карманные деньги;

- покупаешь товары в магазине;

- копишь на мечту.

В 14 лет ты можешь получить банковскую карту, чтобы оплачивать покупки самостоятельно.

5 класс — лучшее время, чтобы подготовиться к самостоятельному принятию решений в отношении своих денег.

Это интересно: Сбербанк посчитал, что подросток 14-17 лет тратит в среднем 3 тысячи рублей в месяц.

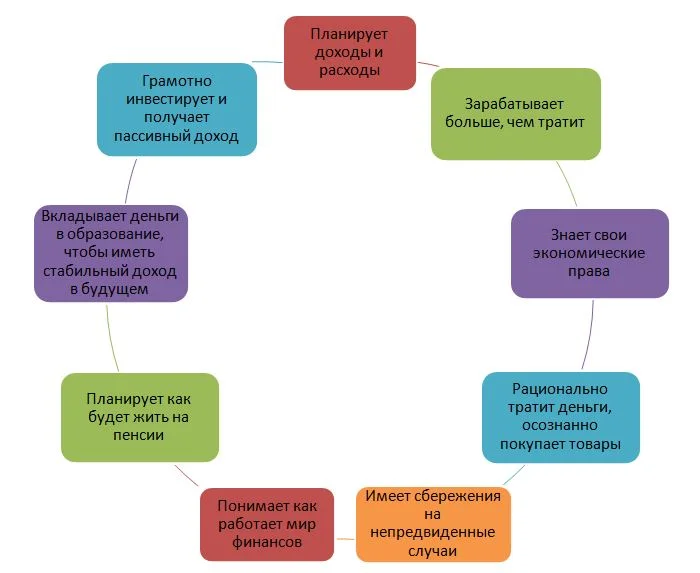

Портрет финансово грамотного человека

Правильное обращение с деньгами дает финансовую свободу и независимость.Финансовая дисциплина помогает разумно относиться к деньгам — не поклоняться им и не бояться. Финансово грамотный человек имеет доход, которого хватает на удовлетворение потребностей, жизнь в удовольствие, обеспечение достойного уровня благ в будущем.

На схеме навыки, финансово подкованного гражданина:

Задание: прочитай текст, используй схему, определи каких начальных навыков финансовой грамотности нет у Матвея.

2 месяца назад бабушка дала Матвею 500 рублей на покупку тетрадей, а на прошлой неделе мама выделила 1000 рублей на карманные расходы. Мальчик потратил деньги в столовой, сходил в кино и купил сладостей, а на тетради денег не хватило. Хотел взять деньги из копилки, но там оказалось пусто. Пришлось просить у папы еще 500 рублей.

Ответ:

- расходует больше, чем зарабатывает – взял в долг денег у папы;

- неразумно тратит– спустил деньги на развлечения;

- не составляет план расходов и доходов;

- не копит.

Задание: оцени свой уровень грамотности по схеме. Если ты набираешь 2-4 пункта, то это низкий уровень, 5-7 —средний, 8-9 —ты молодец и хорошо разбираешься в экономических процессах. Каких навыков не хватает тебе, чтобы стать финансово грамотным?

Это интересно: По данным группы QIWI 78 % российских подростков тратят карманные деньги на еду и напитки, 50 % на развлечения и кино, а 52 % копят.

Вопрос: На что ты тратишь карманные деньги? Удается ли тебе накопить на свою цель?

Примеры финансовой грамотности

Какой пример использования финансовой грамотности в жизни приходит вам на ум сразу же после того, как вы видите фразу «умение управлять деньгами»? Несколько источников дохода? Хорошая работа? Умение инвестировать и зарабатывать на этом миллионы? Это намного более комплексное понятие, чем кажется на первый взгляд.

Пример 1. Личный бюджет

Вы составляете бюджет на каждый месяц: прописываете, сколько у вас есть средств, откуда вы их получите, на что вы их потратите, на что не хотели бы ничего тратить. Делаете это в тетрадке, блокноте или в таблице Excel. Затем используете получившийся план и отслеживаете, насколько вы ему соответствуете. Этим вы гарантируете себе тщательное управление своими финансами. Раз за разом ситуация улучшается — вы понимаете, на чем можете сэкономить, где придется потратить больше средств, как лучше откладывать деньги.

Пример 2. Фальшивые схемы заработка

Вы видите рекламу финансовой пирамиды в интернете. Она не вызывает у вас интереса — вы знаете, как работают пирамиды, и вы не заинтересованы в том, чтобы вкладывать свои деньги под огромный процент в непонятно что. Если схема заработка вам интересна, вы будете ее изучать, найдете отзывы, подумаете, легальна ли она и так ли хороша, как пытается выглядеть. В деятельности, которая подразумевает вход в теневую экономику, вы участвовать не будете.

Пример 3. Инвестиции

Вы инвестируете на бирже: покупаете и продаете акции и облигации, изучаете деривативы, то есть вторичные инвестиционные инструменты. Вы не стремитесь к огромной прибыли и стараетесь держать свой портфель сбалансированным. Не рассказываете каждому встречному про свои инвестиционные стратегии, но и не держите их в строгом секрете. Такое ощущение, что спустя какое-то время вы сможете преподавать в университете, рассказывая о том, как вы смогли накопить на квартиру, машину и жизнь мечты, вкладываясь на фондовом рынке. Вы придумали, как ваши дети (даже если у вас их еще нет) будут наследовать деньги, возможно, перевели определенную сумму в семейный траст или просто озадачились этим вопросом.

Пример 4. Отказ от стадного инстинкта

Все пошли — и я пошел. Теперь это не про вас. Вы не вкладываетесь в попсовые инструменты типа NFT на их пике — вы выжидаете, изучаете, раздумываете, советуетесь с финансовыми аналитиками

С осторожностью относитесь к онлайн-проектам, похожим на мошенничество, даже если все знакомые уже в эти проекты вкладываются. Не боитесь подождать, отказаться от якобы выгодного предложения, отойти в сторону и посмотреть на последствия поведения инвесторов на рынке

Вас ничем особо не запугаешь — на все кризисы вы смотрите с философским спокойствием, которое многих бесит. Благодаря этому вы всегда находитесь в долгосрочном плюсе.

С чего начать решать финансовые проблемы?

Помимо основных правил, существуют дополнительные правила и рекомендации, которые помогут Вам стать финансово грамотным человеком и не допускать типичных ошибок. Ниже находится информация, которая позволит Вам начать эффективно управлять личными средствами. Для удобства мы сделали несколько блоков по каждой теме.

Стоит ли брать кредиты?

Кредит можно брать в трех случаях:

- На жилье.

- На средства производства.

- На лечение.

Кредит нельзя брать на автомобиль, развлечения, технику (если она не нужна для работы), одежду и т.д

Кредитными картами стоит пользоваться крайне осторожно или не пользоваться совсем. Новый кредит можно брать только после выплаты предыдущего. Совмещать два, три и более кредитов нельзя

Совмещать два, три и более кредитов нельзя.

Стоимость квартиры и машины

Максимальная стоимость автомобиля должна составлять размер дохода за 12 месяцев. Если Вы зарабатываете 40 тыс. руб. в месяц, максимальная стоимость машины составит 480 тыс. руб. Такой автомобиль будет комфортным по содержанию и не станет финансовой обузой. Все, что дороже, Вы покупаете не по средствам.

Максимальная стоимость жилья – семейный доход за 4 года. Например, если Вы и Ваша вторая половинка получаете по 40 тыс. руб., Вам суммарный доход составит 80 тыс. руб. в месяц. Доход за 4 года будет на уровне 3840 тыс. руб. За эти деньги можно купить 3-4 комнатную квартиру в регионе. В Москве для покупки жилья необходимо иметь хотя бы 150-200 тыс. руб. в месяц семейного дохода.

Финансовые резервы

Любому человеку необходимо иметь резервы, которые можно потратить в случае форс-мажорных ситуаций.

- Минимальный размер резервов – доход за 6 месяцев.

- Оптимальный – доход за 1 год.

Данный размер резервов позволит Вам комфортно пережить временные трудности или сменить профессию при необходимости.

Если Вы планируете заводить ребенка, размер резервов нужно увеличивать. Вы не сможете полноценно работать какое-то время, при этом Ваши расходы могут значительно вырасти из-за прибавления в семействе.

Типичные финансовые ошибки

Основы финансовой грамотности помогут избежать типичных ошибок, которые совершают люди. Вы не будете мучиться от непосильных кредитов и думать, как вернуть долги. Ниже мы собрали популярные ошибки, которые совершают люди с личными финансами:

Трачу все!

Вы тратите все, что зарабатываете. Резервы не формируются. Решение жилищных проблем происходит с привлечением максимального кредита, что увеличивает расходы на проценты и снижает уровень жизни.

Хочу – куплю!

Вы часто покупаете на эмоциях и затем не пользуетесь купленными вещами. Многие покупки совершаются с привлечением кредитов, в том числе – потребительских с самым высоким процентом. Вы работаете не на себя, а на банки.

Хочу лучшее, а другого не надо

Вы принципиально хотите купить иномарку, не рассматривая покупку отечественной машины. Вам нужна сразу 3-комнатная квартира, а 1-комнатная не устраивает. Вы всегда хотите купить то, что в настоящий момент не доступно, и не покупаете то, что реально можете себе позволить. Дальнейшие события могут идти по двум вариантам:

- Вы покупаете то, что хотите, но в кредит, и данный кредит разоряет Вас.

- Вы откладываете покупки на потом, и в результате живете хуже, чем могли бы (не покупаете собственную, пусть и небольшую, квартиру и живете с родителями).

До пенсии не доживу

Вы не формируете резервы, поскольку считаете, что до пенсии далеко или до пенсии Вы все равно не доживете. Проблема приводит к тому, что человек перемещается на крайне низкий уровень жизни в старости.

Важные выводы

Подведу итоги, озвучив самые главные мысли по рассмотренной теме:

- Главная задача финансовой грамотности – посмотреть другими глазами на личный и семейный бюджет.

- Нет других способов достичь финансового благополучия, кроме грамотного распоряжения личными финансами.

- Финансовое благополучие каждого начинается с него самого. Не ждите, что за вас кто-то устроит ваше будущее. Грамотное планирование бюджета и самодисциплина помогут обрести финансовую независимость.

- Чем больше людей осознает свои потребности и правильно выберет финансовые продукты для их достижения, тем крепче будет экономика государства. Благополучие в стране зависит от каждого из нас. Чем богаче население, тем благополучнее государство.

Повышайте свою финансовую грамотность и достигайте желаемых доходов!

Благодарю за внимание!