Экономика семьи

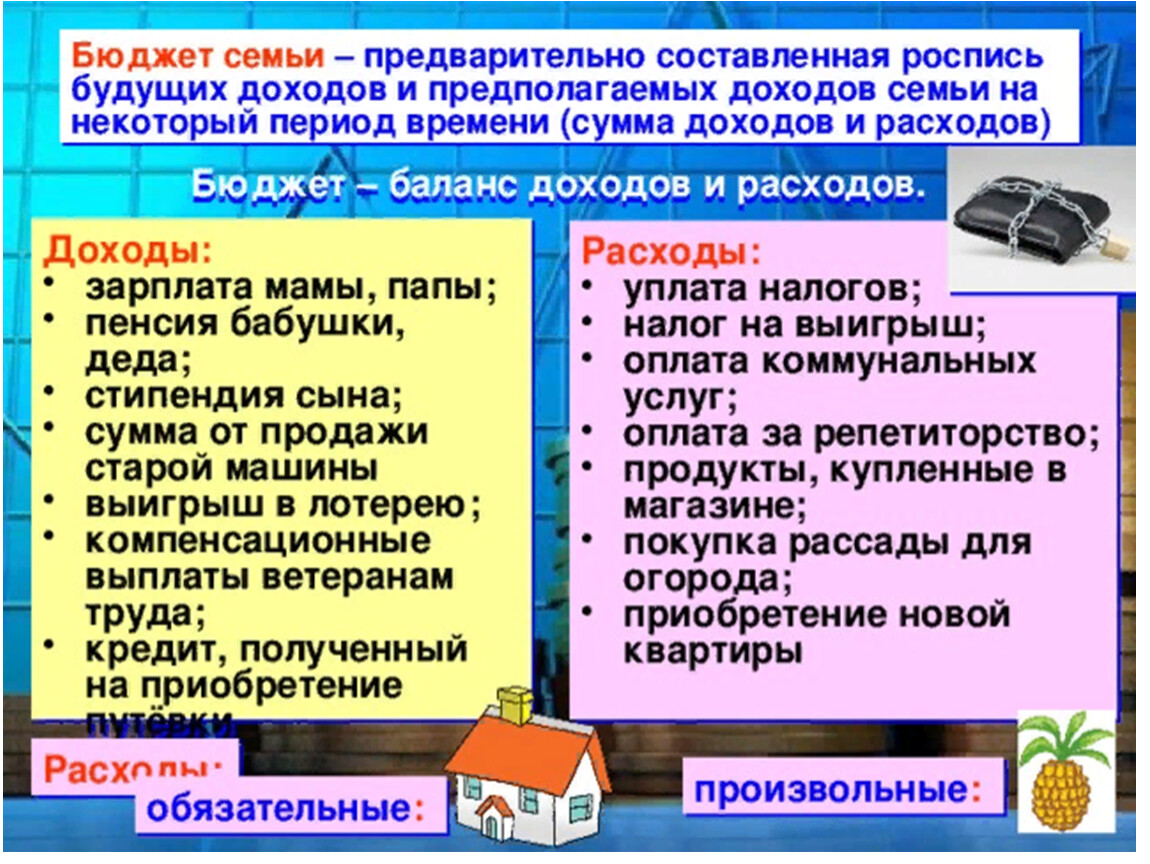

Каждая семья как экономическая единица имеет семейный бюджет — денежные средства, находящиеся в распоряжении семьи. Как и государственный, семейный бюджет

включает доходы и расходы.

При принятии решения потребителем, работником, семьянином, гражданином в расчет принимается прежде всего его доход. Доход может быть выражен в денежных единицах, а может в объеме благ, которые можно на него приобрести. Исходя из этого можно выделить виды дохода:

— номинальный доход — доход, исчисленный в чисто денежном выражении, без учета покупательной способности денег, уровня цен, инфляции;

— реальный доход — количество товаров и услуг, которые можно приобрести на сумму номинального дохода. При инфляции падает покупательская способность денег, поэтому уменьшается реальный доход. И пусть человек получает ту же сумму дохода, только на нее в условиях инфляции можно приобрести все меньше и меньше товаров, номинальный доход не изменяется, а реальный уменьшается.

Доход также может быть основным (заработная плата, прибыль предпринимательской деятельности и т.п.) и дополнительным (доходы от разового оказания услуг, проценты по вкладам в банках, дивиденды по ценным бумагам и т.п.). Чем больше источников доходов в семье, тем выше ее экономическая устойчивость, стабильность.

Виды потребительских расходов:

— обязательные, т.е. минимально необходимые расходы, без которых невозможно обойтись (питание, одежда, транспорт, коммунальные услуги);

— произвольные (туризм, книги, картины, машины). Структура доходов и расходов в странах с разной степенью развития различается. В отсталых странах основная часть дохода семьи идет на обязательные расходы, при всём этом может даже не хватать доходов на их покрытие в полной мере. В развитых странах значительную часть расходов составляют произвольные. На основе анализа доходов и расходов экономисты вычисляют уровень жизни.

Уровень жизни — это уровень благосостояния населения, степень удовлетворения основных жизненных потребностей людей. Для характеристики уровня жизни используются многообразные показатели: потребление на душу населения, реальные доходы населения, обеспеченность жильем, показатели развития образования, здравоохранения, социального обеспечения. Экономисты отмечают, что чем выше уровень жизни в стране и регионе, тем больше произвольных расходов в семейном бюджете.

При превышении доходов над расходами семья может откладывать часть средств в виде сбережений. Вариантов инвестирования много: вклады в банки, приобретение ценных бумаг, недвижимости, драгоценных металлов.

При принятии решения о сбережениях необходимо руководствоваться принципом «не класть яйца в одну корзину»: инвестиции, особенно вложения в ценные бумаги, могут быть рискованными. Они способны приносить крупный доход, однако всегда есть вероятность банкротства акционерного общества. Поэтому часть сбережений лучше оставить в виде банковского вклада (депозита), а другую часть вложить в более рискованные инструменты.

Рациональное ведение семейного бюджета

— основа благосостояния семьи. При принятии решений относительно расходов семьи необходимо учитывать не только обязательные расходы, необходимость сбережений, произвольные расходы, но и возможные затраты на непредвиденные нужды: ремонт телевизора, телефона, приобретение одежды взамен устаревшей и т.п. Именно поэтому экономисты рекомендуют иметь дополнительный резерв денежных средств на текущем счете. Так можно обеспечить комфортные условия жизни и финансовую стабильность своей семьи.

Слайд 17Список источников1. Обществознание. 5 класс: учебник для общеобразоват. организаций, Л.Н.

Боголюбов, Н.Ф. Виноградов, Н.И. Городецкая; под ред. Л.Н. Боголюбова, Л.Ф.

Ивановой – М.: Просвещение, 2013.- 127 с.2. Сайты используемых картинок1. Картинка: домашние дело мыть пол http://www.znaikak.ru/design/pic/visred/Detiubir.png2. Картинка: домашнее дело пылесоситьhttp://img0.liveinternet.ru/images/attach/b/4/104/535/104535718_large_39.jpg3. Картинка: стиральная машинаhttp://city.shop.by/pics/items/img_stiralnaya_mashina_samsung_wf8500nhw.jpg4. Картинка: пылесосhttp://trirozetki.ru/image/cache/data/mx/b1213113304_img_id8329930706633546304-600×600.jpg

Принципы планирования семейного бюджета

Специалисты по финансам предлагают к изучению несколько правил, придерживаясь которых можно сократить расходный лист и повысить свой уровень жизни:

- Пятую часть доходов, а именно 20%,откладывать и считать неприкосновенными. Для лучшей сохранности деньги можно вложить в банк под проценты или обменять на акции, так от сбережений получится еще прибыль.

- Выплатить все долги и кредиты, и стараться обходиться без них.

- Распределять траты в соответствии с оставшимися 80% от доходов.

Если семья никогда не делала сбережений, для нее будет сложно сразу откладывать по 20% от доходов. Чтобы облегчить себе задачу и выработать полезную привычку, можно начать с небольших сумм, по 5%.

Существует и другая схема:

- 50% от всех доходов распределять на постоянные ежемесячные расходы (услуги ЖКХ, оплата школы и детского сада, продукты, обслуживание машины, проезд).

- 30% от оставшейся суммы тратить для души: на развлечения и предметы досуга.

- Последними 20% погашать долги и кредиты. Если таковых не имеется, откладывать или инвестировать.

Есть еще интересная структура составляющих семейного бюджета – правило 60% или метод конвертов. По ней доходная часть делится на 5 пунктов:

- 60% — на расходы первой необходимости;

- 10% — сбережения на дорогостоящие покупки и цели;

- 10% — долгосрочные выплаты;

- 10% — на незапланированные расходы;

- 10% — расходы на досуг и отдых.

Какой вид экономии более рационален и удобен, каждая семья решает для себя самостоятельно

Важно подобрать подходящее для вас планирование семейного бюджета и строго следовать ему

После завершения временного промежутка, на который составлялся план бюджета, необходимо проанализировать результаты и выяснить следующее:

- Потребовались ли дополнительные средства на неучтенные расходы? Почему?

- Получилось ли сократить расходы и в каком пункте?

- Стали ли больше постоянные ежемесячные расходы (вследствие роста цен, например)?

- Появились ли доходы помимо основных?

Сделав анализ, вы получите ясную картину финансовой ситуации в семье и сможете корректировать ее, планируя будущий семейный бюджет.

Структура семейного бюджета: расходы

Расходы семьи более широкая категория, нежели доходы. Расходы зависят как от возможности семьи, так и от потребностей каждого члена семьи. Расходы также можно условно разделить на три категории: регулярные или постоянные, нерегулярные расходы и разовые расходы.

1. Расходы на питание.

В большинстве среднестатистических семей расходы на питание составляют наибольший удельный вес в структуре семейного бюджета. Т.е. на еду мы тратим гораздо больше, чем на другие нужды. Это постоянная величина, зависящая от количества членов семьи и их возрастных потребностей, а также от изменяющейся (обычно в сторону повышения) стоимости необходимого продуктового набора.

2. Коммунальные платежи.

В эту категорию включаем платежи за коммунальные услуги, телефонию, телевидение, интернет, и т.п. Т.е. платежи, которые мы осуществляем регулярно, из месяца в месяц. Это постоянная величина, также имеющая тенденцию к увеличению, связанная и с повышением стоимости коммунальных услуг, и девальвацией рубля, и появлением нового жильца в квартире (например, при рождении ребенка).

3. Платежи по кредитам.

Постоянная величина, на период действия кредитного договора, т.е. пока полностью не погасим кредит. Например, платежи по ипотечному кредиту будут сопровождать нас десяток лет и более. Если допускать просрочки по кредитам, т.е. несвоевременно гасить плановые ежемесячные платежи, включая начисленные проценты по кредиту , то к обязательному регулярному платежу добавятся еще и дополнительные штрафные санкции, что может существенно нагрузить семейный бюджет. В эту же категорию можно отнести и возвраты долгов, в случае, например, если брали деньги в долг у друзей или родственников.

4. Платежи за обучение (институт, садик, школа и т.п.).

Как правило, это регулярные платежи, оплачиваемые ежемесячно или ежеквартально. Но, например, в институте, можно заплатить сразу за весь год обучения, некоторые институты могут дать и небольшую скидку при такой форме оплаты.

5. Платежи за аренду жилья.

В случае, если собственного жилья у вас нет, и вы вынуждены снимать квартиру (комнату). Это также регулярные платежи, осуществляемые из месяца в месяц.

6. Транспортные расходы.

Расходы на проезд до работы (школы, садика) и обратно. Сюда же можно отнести расходы на бензин, если вы постоянно пользуетесь автомобилем.

7. Расходы на одежду, обувь.

Нерегулярные, периодические расходы. Не думаю, что вы каждый месяц одну и ту же сумму тратите на приобретение одежды или обуви. Тем не менее, расходы на одежду и обувь являются достаточно весомыми в структуре семейного бюджета.

8. Расходы на благоустройство квартиры

(мебель, бытовая техника, ковры, шторы и т.п.). Это, скорее, периодические расходы, размер которых существенно увеличивается при ремонте, переезде, появлении нового члена семьи, ну, или в случае поломки техники. Такие расходы, при отсутствии накоплений, перекрываются банковскими кредитами.

9. Расходы на формирование подушки безопасности.

Не многие семьи могут регулярно откладывать определенную сумму денег, для формирования денежного запаса. Тем не менее, если вы ежемесячно откладываете денежные средства, в структуре семейного бюджета эти деньги будут считаться регулярными расходами. В эту же категории можно отнести и прочие накопления, например, если копите на первый взнос на квартиру, или на машину (шубу, мебель) и т.п.

10. Расходы на развлечения, хобби.

Походы в кино, театры, кафе – рестораны и т.п. Если у вас на эту категорию ежемесячно тратится определенная сумма денег, и никак не больше, можно отнести такие траты к регулярным платежам. В противном случае – это нерегулярные платежи.

11. Расходы на лекарства, лечение.

К сожалению, заболеть мы можем в любое время, и какая сумма денег может уйти на лекарства или лечение, не известно. Соответственно – это нерегулярные, периодические расходы. Но если в силу сложившихся обстоятельств вы на постоянной основе покупаете определенный тип лекарств, или оплачиваете услуги медиков, это уже будут постоянные расходы.

12. Расходы на отдых.

13. Прочие расходы.

Например, страховка на автомобиль, квартиру и т.п. Страховые взносы уплачиваются ежегодно, но, тем не менее, их тоже необходимо учитывать в структуре семейного бюджета. В эту же категорию можно включить расходы на подарки на дни рождения, праздники, приобретение игрушек, бытовой химии, косметики и т.п. Т.е. расходы, которые имеются у каждой семьи, но их величина сложно прогнозируется.

Кредитная кабала, как выбраться из кредитной кабалыКак проверить начисление процентовКак научиться копить деньги при скромных доходахЧто лучше, накопить или взять кредитПланирование семейного бюджета на месяц

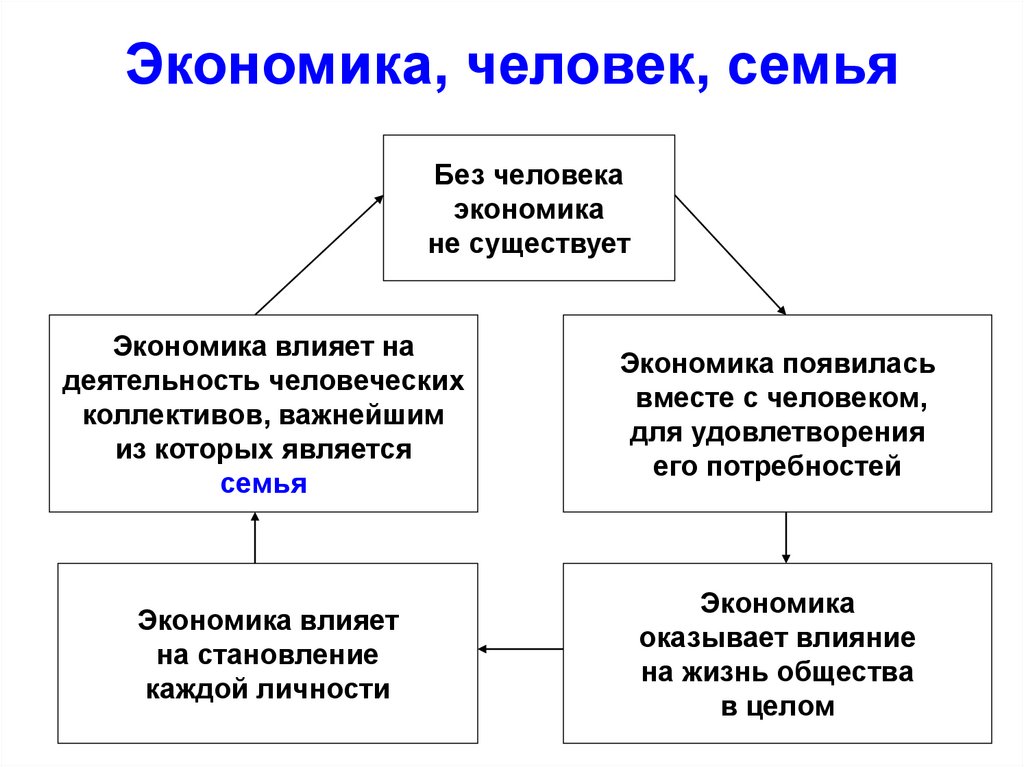

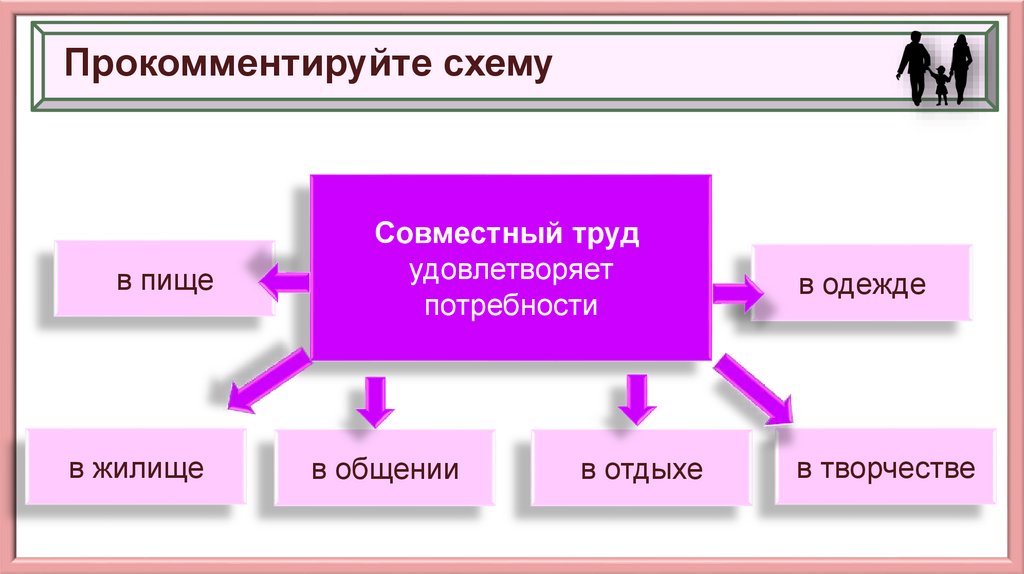

Семейное хозяйство и экономическая устойчивость

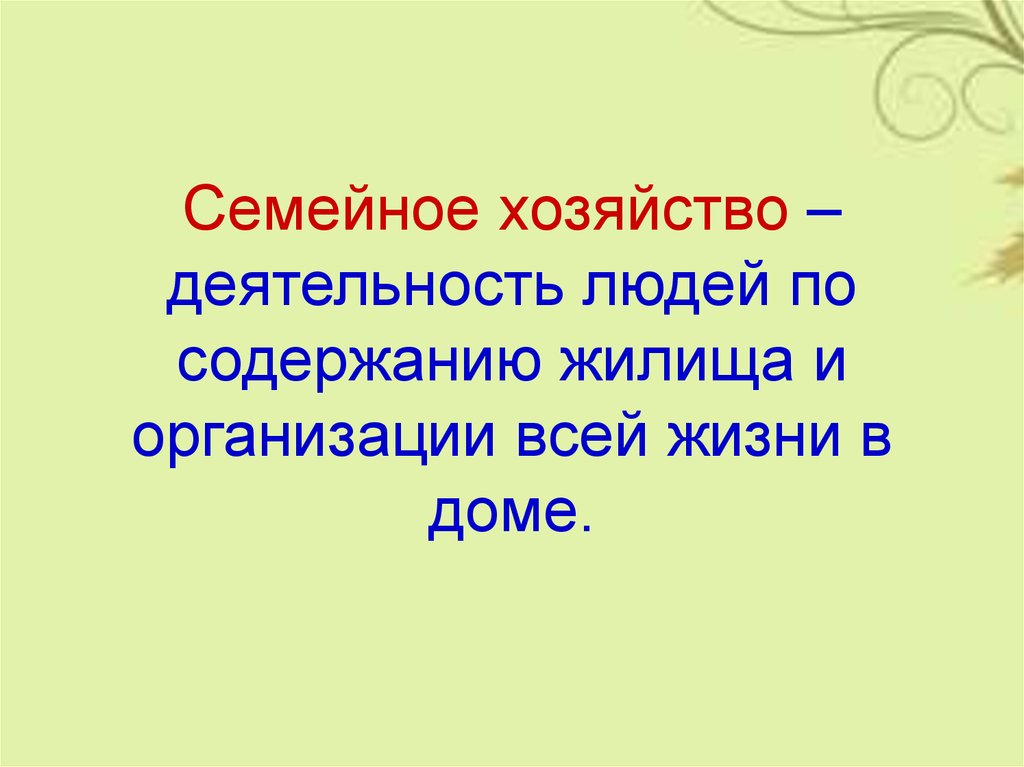

Семейное хозяйство – это основная единица экономической жизни общества, где осуществляется процесс производства, распределения и потребления товаров и услуг. Это фундаментальный элемент экономической системы, который играет важную роль в обеспечении экономической устойчивости.

Семейное хозяйство выполняет ряд функций, которые способствуют его экономической устойчивости. Одной из основных функций является функция производства. В рамках семейного хозяйства происходит производство товаров и услуг для собственного потребления или для продажи на рынке. Это позволяет семье создавать источник дохода и обеспечивать себя материально.

Семейное хозяйство также выполняет функцию распределения. Внутри семьи происходит распределение доходов и ресурсов между ее членами. Здесь семья может принимать решения о том, какие товары и услуги приобретать, как использовать имеющиеся ресурсы, и как организовать разделение обязанностей и труда.

Функция потребления также является важной для экономической устойчивости семейного хозяйства. Семья потребляет товары и услуги, которые приобретает или производит

Однако, важно заметить, что семья также является потребителем на рынке, и ее расходы на потребление вносят значительный вклад в экономику общества.

Семейное хозяйство имеет ряд преимуществ перед другими формами организации экономики, которые способствуют его экономической устойчивости. Во-первых, семья может принимать быстрые решения и адаптироваться к изменяющимся условиям быстрее, чем большие предприятия или государственные структуры.

Во-вторых, семья владеет личными ресурсами, которые можно максимально эффективно использовать в своих целях. Это позволяет семье снизить затраты, сохранить средства и обеспечить свою экономическую устойчивость.

В-третьих, семейное хозяйство обладает большим стимулом для работы и достижения результата. Семья работает для своего блага, и поэтому имеет больше мотивации и энтузиазма для достижения экономической устойчивости.

В целом, семейное хозяйство играет важную роль в обеспечении экономической устойчивости общества. Оно выполняет ключевые функции производства, распределения и потребления, что позволяет семье обеспечивать себя материально и вносить вклад в экономику. Преимущества семейного хозяйства, такие как быстрое принятие решений, эффективное использование ресурсов и высокий уровень мотивации, способствуют его экономической устойчивости.

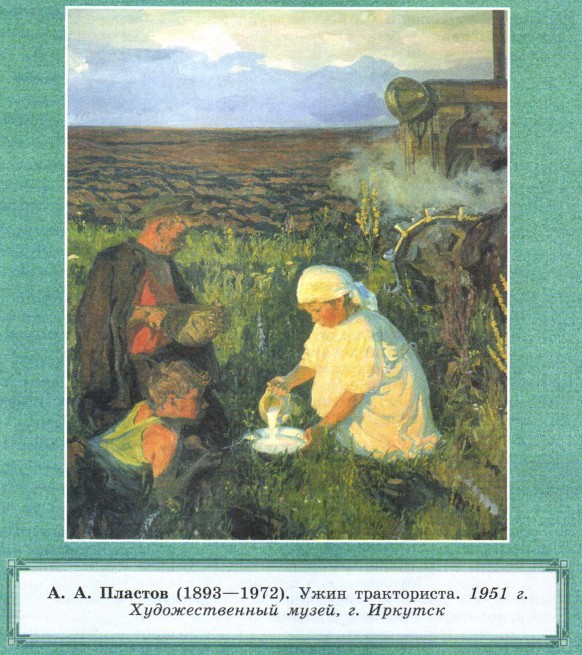

Путешествие в прошлое

Ты уже, возможно, знаешь, что великий князь Владимир Мономах (1053—1125) был не только выдающимся государственным деятелем, но и талантливым писателем Древней Руси.

Он создал «Поучение…», в котором дал советы взрослым по воспитанию у детей хозяйственности, трудолюбия, а детям — как подготовиться к взрослой жизни.

По убеждению князя, успех в жизни зависит от работоспособности и настойчивости человека. Дети должны по возможности всё сами делать для себя и не затруднять других; рано просыпаться, помогать в доме: «В дому своём не ленитесь, но за всем сами наблюдайте… чтобы не посмеялись приходящие к вам ни над домом вашим, ни над обедом вашим».

|

Вопрос Почему ужин проходит в поле? Какие семейные обязанности сельских детей отражены в сюжете картины? Какой труд можно охарактеризовать как совместный, а какой — как помощь- обязанность? |

Участие в труде, по мнению князя, предупреждает от такого порока, как лень. «Леность ведь всему мать: что кто умеет, то забудет, а что не умеет, тому не научится».

С XVI века на Руси был очень популярен свод житейских правил и наставлений — «Домострой», составленный при участии государственного деятеля и писателя священника Сильвестра. Это литературное произведение было своеобразной энциклопедией русского домашнего быта, в которой подробно излагались наставления по ведению хозяйства, приготовлению пищи, приёму гостей, свадебным и другим обрядам, воспитанию детей, торговле, вплоть до советов по лечению больных.

Хозяин дома учился по «Домострою», как «не покупать лишнего, а только по нужде», «вести торг с прибылью», «учиться рукоделию, носить и сберегать одежду», «огород и сад вести», «приветить приезжих людей, торговых или иноземцев, иных гостей» и многому другому. «Домострой» наглядно убеждал читателя в народной мудрости, что «дом вести — не лапти плести».

|

Вопрос Как ты думаешь, почему вопросы семейного уклада, быта, хозяйства волновали людей в разные исторические периоды? Какие из советов по ведению семейного хозяйства устарели, а какие не потеряли своего значения и сегодня? |

Планирование домашнего хозяйства

Основные проблемы в ведении хозяйства случаются из-за неумелого распределения времени и сил.

Четко составленный план помогает все расставить на свои места и выкроить время на отдых.

Определите время, необходимое для домашних хлопот. Поставьте себе цель вписаться в отведенные рамки. Оценивайте силы реально. Не ставьте перед собой невыполнимых задач.Выделите главное и второстепенное. Есть вещи, отложить или не сделать которые невозможно. Ими занимайтесь в первую очередь. Вы ничего не потеряете, если не разберете сегодня кладовку, а вот невыглаженная к сроку рубашка мужа светит утренними опозданиями и лишней тратой нервов.Планируйте день с вечера. Так ваш мозг успеет подготовиться к предстоящему объему работы и сам поможет вам в организации дня.Не занимайтесь отлагательством. Чем раньше начнете, тем быстрее закончите, без спешки и ненужных волнений.

Не дайте быту захватить вас. Научившись правильно распределять время и силы, вы сможете не только умело вести хозяйство, но и приятно проводить время в кругу семьи и друзей.

Распределение обязанностей в семье

Семья ведет домашнее хозяйство сообща, посредством распределения обязанностей членов семьи. У каждого из домочадцев есть домашние обязанности, которые он должен выполнять. Такое разделение необходимо, из-за того что у женщин, мужчин, детей разные физические данные, способности и возможности для ведения домашнего хозяйства.

Основные трудовые обязанности в семье распределены между мужем и женой. Главная обязанность мужа – работать, чтобы обеспечивать жену и детей средствами к существованию. Кроме того он должен по возможности ремонтировать сантехнику, электрические приборы, бытовую технику или приглашать специальных мастеров для их починки. В обязанности мужа в семье также входит выполнение тяжелой физической работы, такой например, как вынос мебели.

Обязанности жены в семье – поддерживать порядок в доме, гладить, стирать, убирать и готовить, следить за детьми и заниматься их воспитанием. Кроме того, она должна контролировать, чтобы в доме всегда были продукты питания, из которых можно будет приготовить кушать. В обязанности ребенка в семье входит помощь родителям и учеба, выполнение элементарных правил самообслуживания, таких как уборка за собой постели, чистка собственной обуви.

Если с родителями и детьми проживают старенькие бабушка с дедушкой, их домашние обязанности в семье минимальны, так как пожилым людям труднее передвигаться, убирать в доме и выполнять любую другую трудовую деятельность.

Вышеперечисленное распределение обязанностей в семье условно, так как каждая семья устанавливает свои правила и по-своему занимается ведением хозяйства. В современное время нередко встречаются такие семьи, в которых женщина занимается исключительно работой, строя собственную карьеру, а мужчина следит за порядком в доме и детьми. Однако если каждый домочадец не будет исполнять возложенные на него обязанности, семейное хозяйство придет в упадок, дома будет бардак и разруха.

Кто отвечает за домашнее хозяйство?

В 21 веке женщина работает наравне с мужчиной, так почему домашними делами она должна заниматься одна? Если жена утомлена бытом, у нее не остается времени следить за собой. Она не может отдохнуть и расслабиться, провести вечер в компании подруг. Раздражение накапливается постепенно, женщина срывается на мужа и детей, становится ворчливой и агрессивной.

Если вы не хотите такой участи, распределите работу по дому. Муж и дети оказываются незаменимыми помощниками при умелом подходе. Определите, какие домашние дела может выполнять ваш мужчина, учтите его способности и таланты. Некоторые мужья прекрасно готовят, но ненавидят пылесосить. А кто-то мастерски управляется с детьми. Если мужчине нравится занятие, результат его работы приятно удивит вас.

Маленьких детей к домашним хлопотам привлекать рано, но прививать чистоплотность нужно. Убрать за собой игрушки несложно, особенно если система хранения понятна и доступна. Шкафы в детской комнате подберите под рост ребенка. Наклеенные на ящички изображения вещей, которые там хранятся, помогут ребенку не запутаться при уборке. Старшие дети участвуют в наведении порядка наравне со взрослыми. Им вполне по силам убрать в своей комнате, протереть пыль, полить цветы или помыть посуду.

У вашего мужа или детей могут быть свои планы на свободное время. Внезапно свалившаяся работа оказывается причиной раздора во многих семьях.

Основные составляющие семейного бюджета по типам планирования

1. Раздельный семейный бюджет.

Для каждого члена семьи привычно планировать свои расходы в индивидуальном порядке и распределять свой доход. Для молодых семей характерно делить совместные расходы поровну и договариваться по поводу каждого. Такой вид планирования трат рационален в начале семейной жизни, когда нет детей и общего имущества. Или, наоборот, для пожилых пар, которые уже не обременены совместными заботами о детях, когда обоюдно нажитое условно поделено, и где каждый живет по своему, устоявшемуся жизненному укладу.

В раздельном планировании семейного бюджета значимую часть занимает договоренность между супругами. Это некоторым образом напоминает деловое соглашение между партнерами в бизнесе.

Бывают семьи, на мой взгляд, впадающие в крайности, когда даже коммунальные услуги оплачиваются мужем и женой совместно, в соответствии с размерами пользования каждого. Например, жилая площадь делится между супругами поровну, и каждый оплачивает за ту часть, которой пользуется в большей степени (муж – за гараж, жена – за кухню, и т.д.).

2. Совместный семейный бюджет.

Самый простой способ ведения хозяйства, однако и у него есть подводные течения, появляющиеся в том случае, когда один член семьи вкладывает в семейный бюджет больше других. Чтобы избежать неприятных моментов, изначально супругам необходимо обговорить, что независимо от вложений, если бюджет общий, то и расходовать его супруги должны наравне.

На деле распоряжение «общей кассой» постоянно пересматривается и корректируется. Происходит это, как правило, по желанию супруга, зарабатывающего больше. Особенно сильно на равные траты реагирует жена, когда она вкладывает больше мужа. Если смотреть на это с точки зрения психологии, то такую реакцию можно объяснить конфликтом реальности с исторически устоявшимся представлением об укладе семьи, где мужчина – добытчик, которые приносит доход в дом, а жена – хозяйка, которая им распоряжается. Проблема может возникнуть и на том основании, что некоторые независимые личности, стремящиеся к свободе и самостоятельному планированию своей жизни, испытывают дискомфорт при общем бюджете, где необходимо отчитаться за каждую покупку и заработанную копейку. Так появляются «заначки» от своей половинки, и общий семейный бюджет плавно переходит в смешанный.

Совместное планирование семейного бюджета еще называют «иждивенческой моделью», так как фактически в таких ситуациях один супруг находится на содержании у другого. Сохранить равноправие голосов при таком укладе сложно, ведь старо как мир понятие: кто платит, тот и решает.

3. Смешанный вид бюджетирования.

Самый популярный и удобный вид семейного бюджета, когда имеется и «общая касса», и личные деньги у каждого участника. Здесь главенствуют солидарность и договоренность, когда супруги часть своих доходов откладывают на общие расходы, а часть оставляют на свои личные нужды, которые не обязаны включать в список расходов и отчитываться за них. Долевой вклад участников смешанного семейного бюджета может быть двух видов:

- когда партнеры вкладывают одинаковый процент от своих доходов, и кто зарабатывает больше, тот и отдает больше;

- супруги вкладывают поровну, и тот, кто зарабатывает меньше, довольствуется меньшей суммой на личные расходы, при этом размер общей кассы остается неизменным.

Негласно считается, что последний вид вклада в семейный бюджет предполагает развитие личного мотива к стремлению увеличить свой заработок супругу, который имеет меньший доход.

Учет и планирование семейного бюджета подчиняются определенным целям, связанным, например, с режимом жесткой экономии, или отвечающим на требования воспитания и дисциплины в конкретной семье. Капитализм процветает, и уже в начальной школе детей учат распоряжаться финансами и предлагают изучать понятие семейного бюджета и способы его планирования. Закладывание данной информации на подсознательном уровне помогает формировать в детских умах аналитические способности, которые в будущем помогут избежать ошибок, связанных с оценкой своих финансовых возможностей.

Основные характеристики семейного хозяйства

Семейное хозяйство — это экономическая единица, основанная на совместной деятельности и совместном использовании ресурсов членов семьи. Оно является базовой формой организации экономической деятельности в обществе и выполняет ряд важных функций.

Основные характеристики семейного хозяйства:

- Совместность. Семейное хозяйство предполагает совместную деятельность и совместное использование ресурсов членов семьи. В рамках семейного хозяйства все члены семьи участвуют в процессе производства, потребления и распределения ресурсов.

- Самообеспечение. Одной из основных целей семейного хозяйства является обеспечение базовых потребностей семьи — питания, жилья, одежды и других материальных благ. Семья занимается производством продуктов питания, выращиванием и обработкой сельскохозяйственных культур, разведением животных и т.д.

- Производство на дому. Семейное хозяйство часто связано с производством на дому. Женщины выполняют работы по переработке сельскохозяйственных продуктов, шитью, вязанию, приготовлению пищи и другим работам, связанным с уходом за домом и семьей.

- Социализация. Семейное хозяйство выполняет важную функцию социализации членов семьи. Здесь передаются социальные нормы, ценности, знания и навыки. Дети через участие в семейных делах осваивают домашние обязанности, учатся сотрудничать и общаться.

- Самоорганизация. Семейное хозяйство осуществляет самоорганизацию своей деятельности. Он определяет процессы производства, потребления и распределения ресурсов, а также регулирует внутрихозяйственные отношения и управление имуществом.

Семейное хозяйство является основой для формирования экономических, социальных и культурных ценностей и устанавливает основы для развития общества в целом.