Калькулятор сложного процента с капитализацией на Банки.ру

Сложный процент — это начисление процентов вклад, в том числе и на сумму прибавленную к телу вклада (полученную от выплаты процентов предыдущего периода). Фактически это — капитализация процентов по вкладу.

Как на калькуляторе посчитать сложный процент:

- в поле «Капитализация» выбираете необходимую периодичность (согласно договору она может быть ежемесячная, ежедневная, ежеквартальная, или ежегодная и т.д), если иных условий по депозиту нет — нажимаете «Рассчитать»

- если условия предусматривают не только капитализацию, но и пополнение и вы хотите рассчитать итоговую сумму доходности вклада, то внесите в поле «Пополнение вклада» планируемую периодичность пополнений и сумму, которую планируете вносить на вклад. Далее нажмите кнопку «Рассчитать».

- на странице с расчетом наш сервис покажет вам следующие параметры выбранного продукта:

- Расчет доходности вклада.

- Сумму вклада.

- Сумма довложений.

- Начисленные проценты.

- Удержано налогов ( В РФ доходы по ставке выше 10% в рублях и выше 9% в валюте облагаются налогом в размере 35%)Также там вы можете посмотреть примерный график выплат процентов и платежей и подходящие под ваши желаемые условия, банковские вклады.

Куда вложить деньги и получить прибыль?

Куда вложить деньги, чтобы получать ежемесячный доход

- Что нужно знать об инвестировании

- 7 вариантов, куда вложить свои деньги

- Банковские вклады

- Акции

- Облигации

- Драгоценные металлы

- Жилая недвижимость

- Субаренда

По мнению профессионалов для личных инвестиций оптимальным образом подходят вложения в ценные бумаги, банковские депозиты, покупка страховок, приобретение недвижимости, покупка драгоценных металлов. Вложение в драгметаллы эксперты считают одним из самых надежных способ инвестировать свободные средства, однако этот вариант является низкодоходным. Также высоко котируется специалистами вложение средств в покупку ценных бумаг.

Часто задаваемые вопросы по калькулятору вкладов

Мы постарались сделать калькулятор максимально универсальным, но всё же многообразие условий вкладов не позволяет отобразить все возможные варианты ни в одной, даже самой совершенной программе.

Однако, как арифметический калькулятор с помощью базовых операций позволяет произвести довольно сложные вычисления, так и предлагаемый калькулятор способен рассчитать доход по большинству предлагаемых банками вкладов путём комбинирования нескольких расчётов.

Основная идея — разделить «сложный» вклад на несколько «простых» и произвести несколько вычислений с помощью калькулятора вклада. Примеры комбинированных расчётов в наиболее распространённых ситуациях показаны далее.

Как посчитать доход по вкладу при нерегулярных или неравных довложениях?

При нерегулярных довложениях можно рассматривать вклад как серию последовательно размещаемых вкладов, каждый из которых больше предыдущего на сумму начисленных процентов и на сумму очередного довложения. Или можно рассчитать довложения как отдельные вклады.

Пример:

Вклад в сумме 150 000 руб. размещается 05.12.2008 на 12 месяцев, под 10% годовых; выплата процентов к конце срока вклада; доход по вкладу налогом не облагается. Через 2 месяца после размещения к сумме вклада будут добавлены 100 000 руб. (закончился вклад в другом банке), а ещё через 3 месяца — 50 000 руб. (премия по итогам квартала).

Доход по вкладу можно рассчитать 2 способами:

Первый вариант: разделить срок вклада на 3 периода. Первые 2 месяца размещаются 150 000 руб. (до 5.02.2009). Затем в течение 3 месяцев — 250 000 руб. (с 05.02.2009 по 5.05.2009) и последние 7 месяцев — 300 000 руб. (с 05.05.2009 по 05.12.2009). Воспользуемся калькулятором: доход по вкладу составит 26 230 руб. (2 545 руб. + 6 096 руб. + 17 589 руб.).

Второй вариант: рассматривать довложения как отдельные вклады,т.е. как 3 вклада: 150 000 руб. на 12 мес., 100 000 руб. на 10 мес. и 50 000 руб. на 7 мес. Доход по вкладу составит так же 26 230 руб. (14 997 руб. + 8 301 руб. + 2 932 руб.)

А если процентная ставка изменяется в течение срока вклада?

Действительно, по некоторым вкладам ставка может измениться в течение срока размещения. Например, по вкладу с возможностью довложения ставка увеличивается после достижения суммой вклада некоторого уровня, или ставка по вкладу зависит от уровня ставки рефинансирования Банка России. Рассчитать доход по таким вкладам можно разбив срок вклада на несколько периодов и рассчитав их последовательно.

Пример:

250 000 руб. размещаются 05.12.2008 на 9 месяцев; выплата дохода в конце срока. Первоначальная ставка составляет 10% годовых и каждый квартал увеличивается на 0.25% годовых.

Разделим вклад на 3 вклада со сроком 3 месяца и ставками 10%, 10.25% (с 05.03.2009) и 10.5% годовых (с 05.06.2009). Доход по вкладу составит 19 231 руб. (6 159 руб. + 6 456 руб. + 6 616 руб.)

В этом случае тоже можно использовать наш калькулятор. Фактически, нужно рассматривать первоначальную сумму вклада и довложения как отдельные вклады, с разными сроками и ставками размещения, рассчитать их по отдельности и суммировать результат.

Пример:

Вклад в сумме 400 000 руб. размещается 05.12.2008 на 12 месяцев под 10% годовых с выплатой дохода в конце срока вклада. По вкладу возможны довложения; ставка на довложения, размещённые менее чем за 6 месяцев до окончания срока вклада меньше основной ставки по вкладу на 0.5% годовых. Предполагается, что по вкладу будет довложение в размере 50 000 руб. через 8 месяцев.

Рассчитаем отдельно доход по основной сумме вклада за 12 месяцев по ставке 10% годовых и отдельно — доход, начисленный на дополнительную сумму за 4 месяца (12 месяцев — 8 месяцев) по ставке 9.5% годовых (с 05.08.2009). Доход составит 41 580 руб. (39 992 руб. — доход по основному вкладу и 1 588 руб. — доход по довложению).

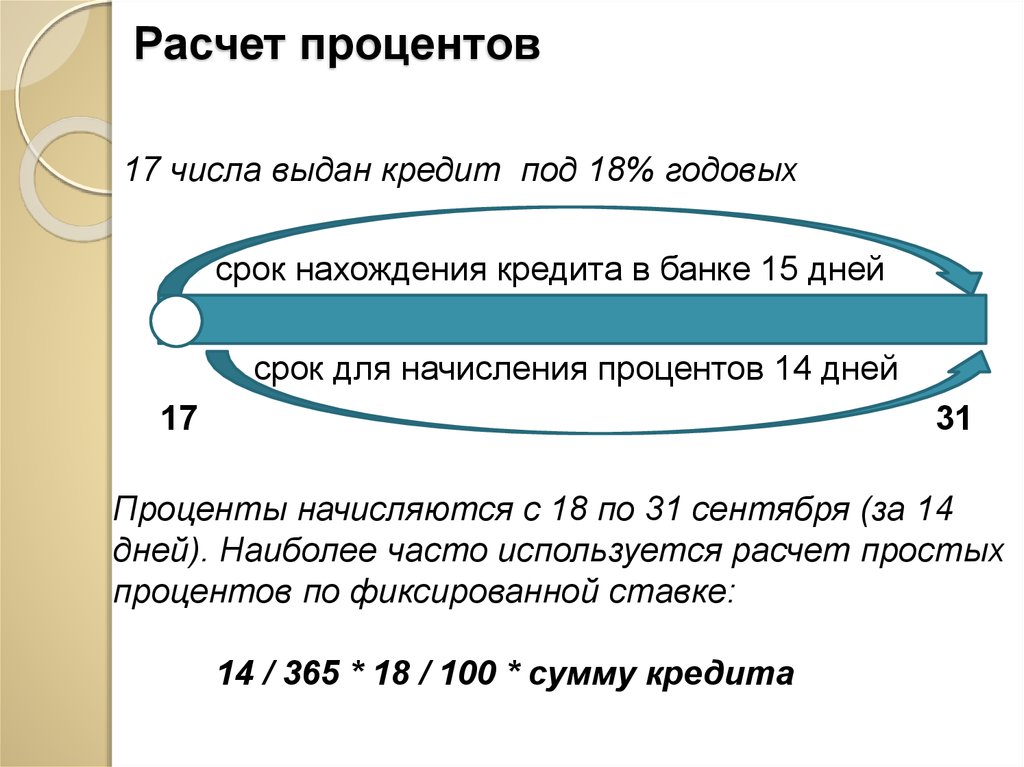

Как посчитать доход если в течение срока вклада изменились условия налогообложения вкладов?

Для расчёта дохода при изменении условий налогообложения вклад можно разделить на несколько периодов, в течение которых условия налогообложения были неизменными и провести последовательные расчёты.

Пример:

Вклад в размере 500 000 руб. был размещён 15.01.2009 на 3 месяца под 14% годовых с выплатой дохода в конце срока. В момент совершения вклада ставка рефинансирования Банка России составляла 13% годовых. С 01.02.2009 ставка рефинансирования повысилась и составила 13.5% годовых.

Для расчёта дохода период размещения вклада нужно разделить на два временных отрезка — 17 дней с 15.01.2009 по 01.02.2009 (дата изменения ставки рефинансирования) и 73 дня — с 01.02.2008 по 15.04.2008 (окончание срока вклада).

10% годовых — как посчитать доход в день

Чтоб произвести расчет дохода за 1 день, нужно знать простую формулу.

Данную формулу можно забить в Excel или использовать специальный калькулятор. Для примера посчитаем доход в 50 тыс. рублей по ставке 10% в год.

Получим

Таким образом имеем следующие расчеты

- Если открыть доходную карту под 10% годовых и положить туда 50 тыс. рублей, то в день будет приходить 13.69 рублей.

- За 1 месяц мы получим 410,95 рублей при указанной ставке

- За 1 год без капитализации доход составит 5 000 рублей

Можно также без проблем посчитать доход например на сумму 100 тыс.рублей, если ставка составляет 10.1, 10.2 и так далее.

- При ставке 10,1 доход в день 27,67, в месяц 841,67, в год 10100

- При ставке 10,2 доход в день 27,95, в месяц 850, в год 10200

- При ставке 10,3 доход в день 28,22, в месяц 858,33, в год 10300

- При ставке 10,4 доход в день 28,49, в месяц 866,67, в год 10400

- При ставке 10,5 доход в день 28,77, в месяц 875, в год 10500

- При ставке 10,6 доход в день 29,04, в месяц 883,33, в год 10600

- При ставке 10,7 доход в день 29,32, в месяц 891,67, в год10700

- При ставке 10,8 доход в день 29,59, в месяц 900, в год 10800

- При ставке 10,9 доход в день 29,86, в месяц 908,33, в год10900

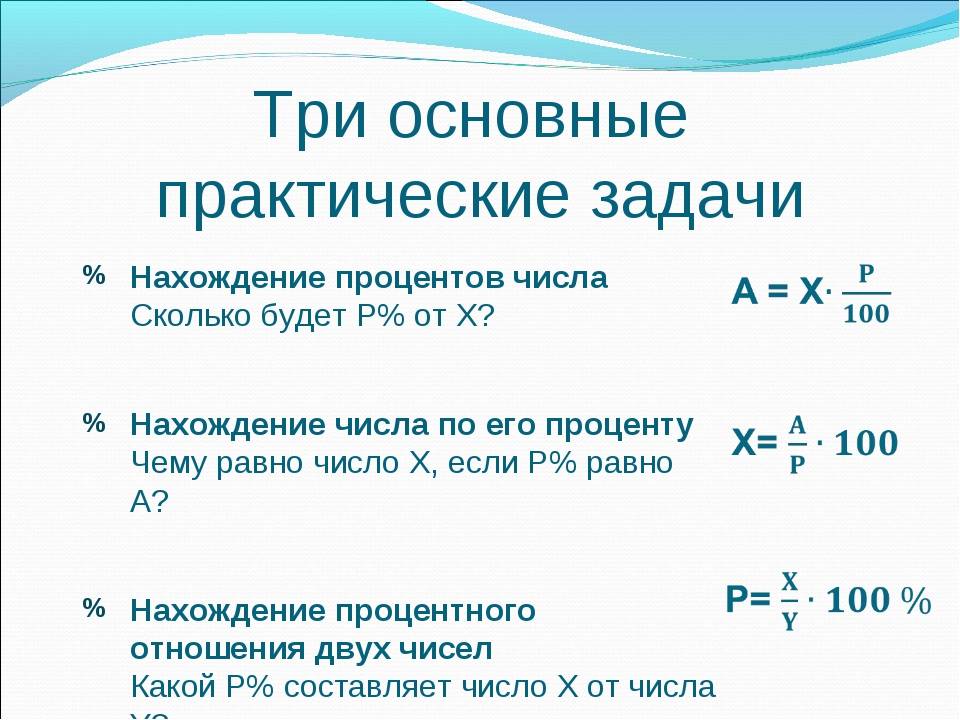

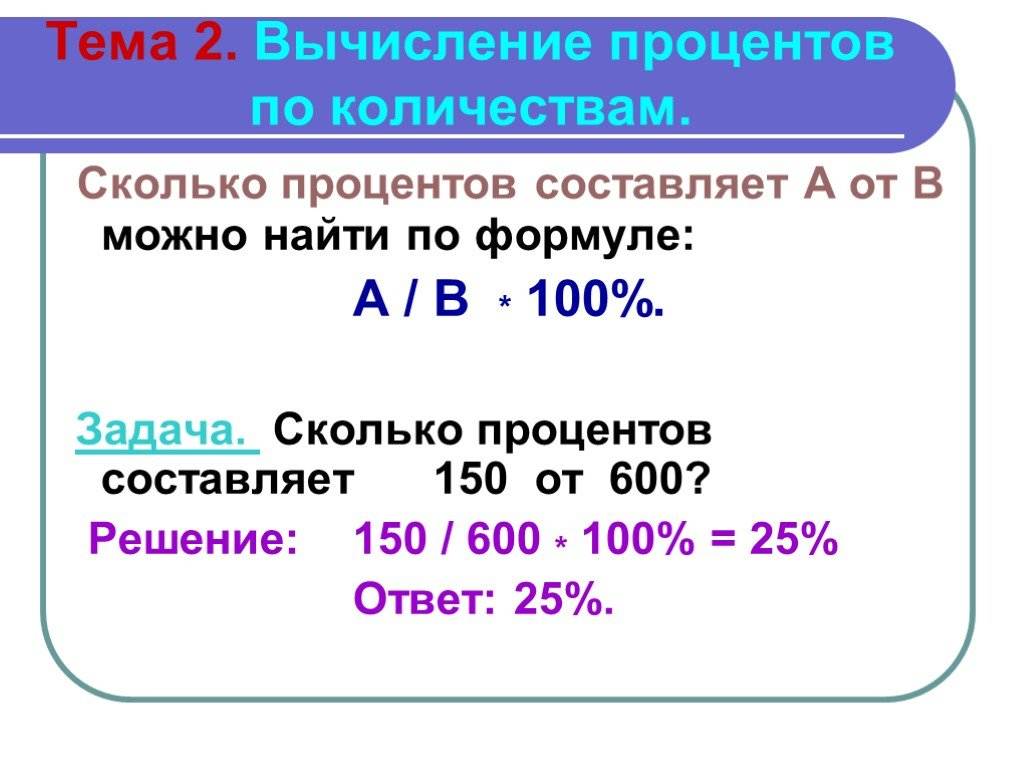

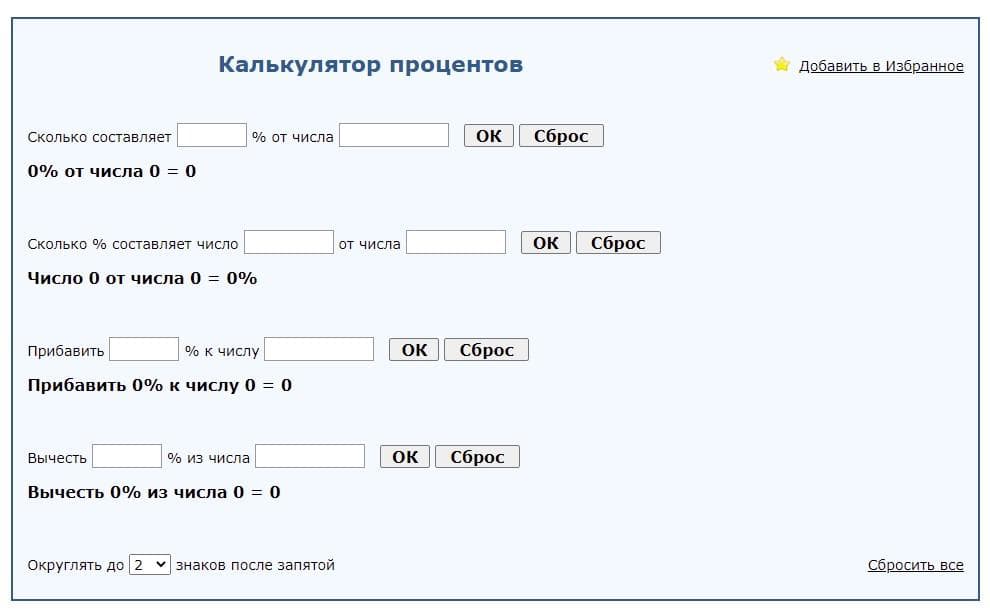

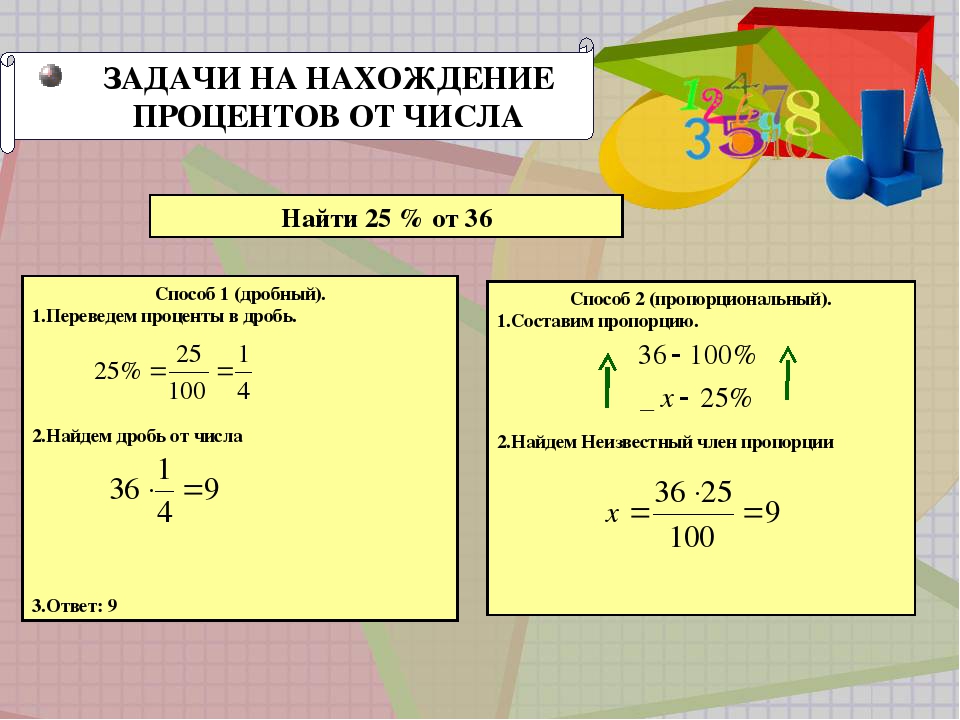

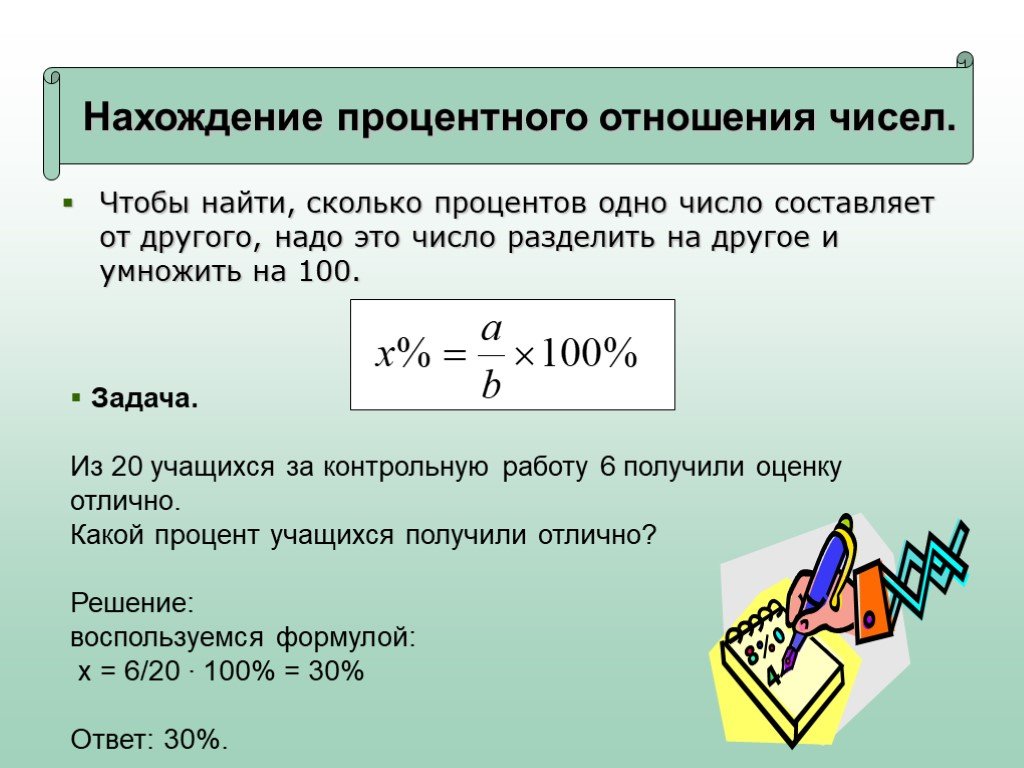

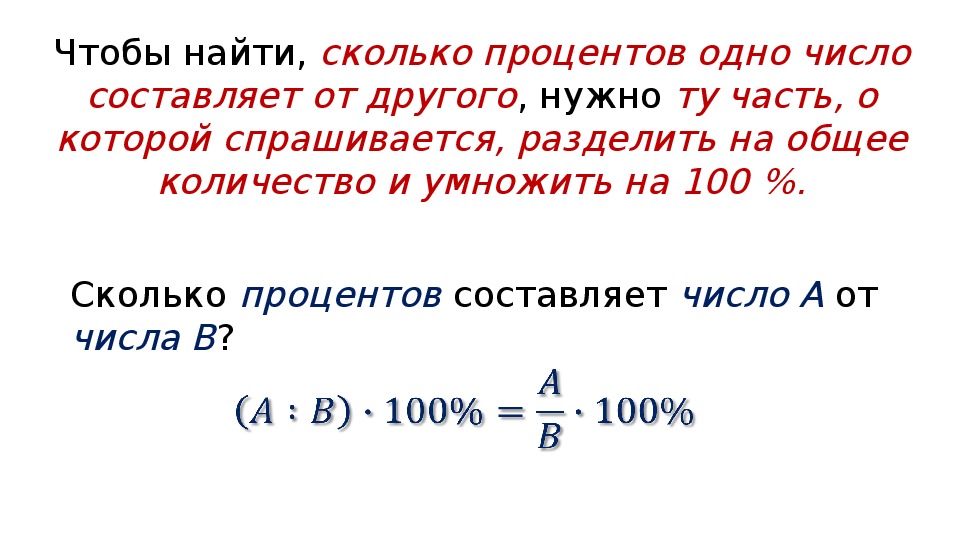

Как посчитать проценты от суммы – онлайн калькуляторы

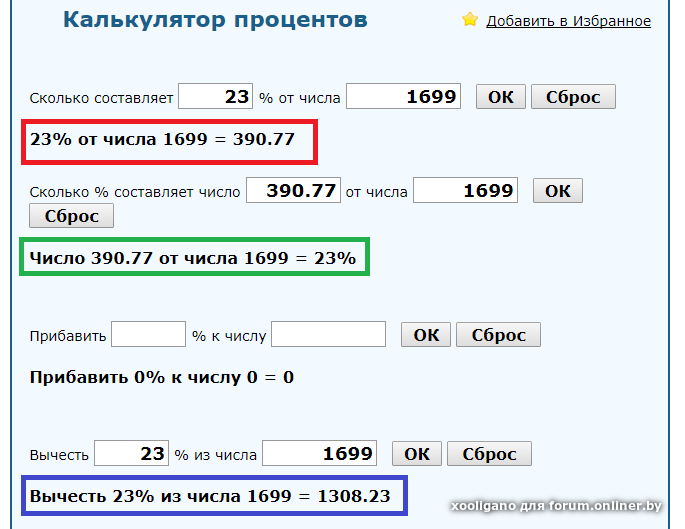

Также обращаем внимание читателей на сервисы-калькуляторы, позволяющие высчитывать не только 10 процентов от суммы на калькуляторе, но и выполняющие другие варианты процентных подсчётов. В частности:

-

https://mobile-testing.ru/calculator_procentov_online/ – сервис имеет несколько форм калькуляции процента, также может похвалиться калькулятором кредита, формой расчёта рефинансирования и другими полезными инструментами;

Сервис mobile-testing.ru умеет работать с различными вариантами подсчётов

- https://calculator888.ru/calculator-procentov/ – на ресурсе представлены различные варианты калькуляции процентов с наглядными примерами подсчётов;

- https://ru.onlinemschool.com/math/assistance/percent/ – кроме высчитывания простых процентов данный сервис умеет считать сложные проценты, обладает онлайн калькулятором скидок и другими полезными возможностями;

- https://allcalc.ru/node/867 – один из самых полифункциональных калькуляторов, имеющий множество форм для высчитывания процентов;

-

https://geleot.ru/education/math/arithmetic/percent – еще один альтернативный сервис по подсчёту процентов, удобно считающий процентные величины.

В чем плюсы инвестирования?

Преимущества: возможность получения пассивного дохода без больших затрат труда. использование различных источников получения прибыли, что повышает результативность и безопасность инвестирования.

Вот некоторые преимущества инвестиций:

Доходность. Инвестиционные инструменты, например акции, могут приносить гораздо больший доход, чем сберегательные счета

Ликвидность. Ценные бумаги обычно очень ликвидны и легко конвертируются в наличные

Защищенность от инфляции. Инвестор, обладающий широко диверсифицированным портфелем ценных бумаг, более спокойно переносит обесценивание денег, как, впрочем, и биржевые потрясения

Выгодно ли вкладывать деньги под 10%

Десять процентов годовых — достаточно высокая ставка. Но тут другой вопрос, перегоняет ли она инфляцию. Если нет, то особого смысла вложений нет.

Чтоб деньги хоть как-то работали, стоит рассмотреть вклад в банке. При ключевой ставке 9.5 в принципе это приемлемая доходность.

Облигации на февраль 2022 года при ставке 10% и выше являются достаточно рисковыми инструментами по сравнению с вкладами.

С учетом того, что по облигациям есть налог на доход 13%, ставка 10% на купон по облигации эквивалентна ставке 0.87 или 8.7%

Чтоб получить по облигациям 10%, нужно найти облигацию про ставке примерно 11.5%. ОФЗ не дают такую доходность, на декабрь 2022 года примерная доходность есть только у ВДО.

Каким может быть пассивный доход?

Пассивный доход — это когда деньги приносят новые деньги без вашего участия. Нужно только один раз вложить свой капитал: например, купить ценные бумаги и получать дивидендный или купонный доход. Так же работает депозит с процентами и сдача квартиры в аренду.

Пассивный доход – это доход, который не зависит от ежедневной деятельности. К такому доходу относятся проценты от вкладов, дивиденды, арендные платежи, партнёрские комиссионные, вознаграждения за рекламу, гонорары от продаж интеллектуальной собственности и патентов. А активный доход – это плата, которую получаете при совершении какого-то действия или от продажи своих услуг.

Где можно применить калькулятор процентов

Если требуется проводить вычисления, связанные с процентами, то полезным инструментом будет калькулятор операций с процентами. Его применение возможно в множестве областей, таких как:

- Финансы, для расчета процентов по кредитам, вкладам, ипотеке, инвестициям, налогам, облигациям и другим операциям;

- Бизнес, для налоговых расчетов, расчета общей суммы платежей за товары и услуги, налоговых вычетов, маржинальности и других операций;

- Образование, для расчета оценок, процентов скидок на учебники, успешных сдач экзаменов и других задач;

- Личные финансы, для расчета бюджета, расходов на различные категории, процентов от заработной платы, калькуляторов кредитных карт и прочего;

- Медицина, для расчета процентов смертности, выживаемости, процентов телесной жировой массы и прочих данных;

- Также калькулятор процентов может быть полезен для обучения математике и использования в повседневной жизни для быстрых расчетов.

Можно ли инвестировать до 18 лет?

Формально запретов инвестировать и открывать детский счет нет: в законе нигде не сказано, что можно пользоваться услугами брокера, только если человеку исполнилось 18 лет. Но по факту ребенку получить доступ к фондовому рынку — сложно и требует усилий.

До 18 лет открыть брокерский счет и самостоятельно инвестировать нельзя, поэтому те, кто начинает раньше, используют счет родителей.

Самый популярный финансовый продукт среди детей и подростков сейчас ― банковская карта. Уже с 6 лет, а в некоторых банках и без ограничений по возрасту, можно открыть карту, привязанную к счету родителей. А с 14 лет можно открыть карту, привязанную уже к личному счету подростка.

Какие самые выгодные акции?

Самые доходные акции по дивидендам

Относительно высокая дивидендная доходность на российском рынке акций характерна для акций: МТС, Татнефть, ЛСР, Юнипро, Норникель, ФСК ЕЭС, АЛРОСА, Детский мир, ММК, Северсталь, НЛМК, Башнефть.

Наиболее привлекательными с точки зрения прибыли можно считать акции следующих российских компаний: «Газпром»; «Сбербанк»; «Мечел»; «Роснефть»; «Лукойл»; «Татнефть». Традиционно лидирует нефтегазовая отрасль. Но и в других сферах компании показывают стабильный рост. Например, сюда можно отнести «Яндекс» (+379% за 7 лет), «Полюс» (1142% за 7 лет). Российские акции, которые можно купить для получения высоких дивидендов.