Виды

В настоящее время существуют сотни основных видов страхования, которые можно определить в группы.

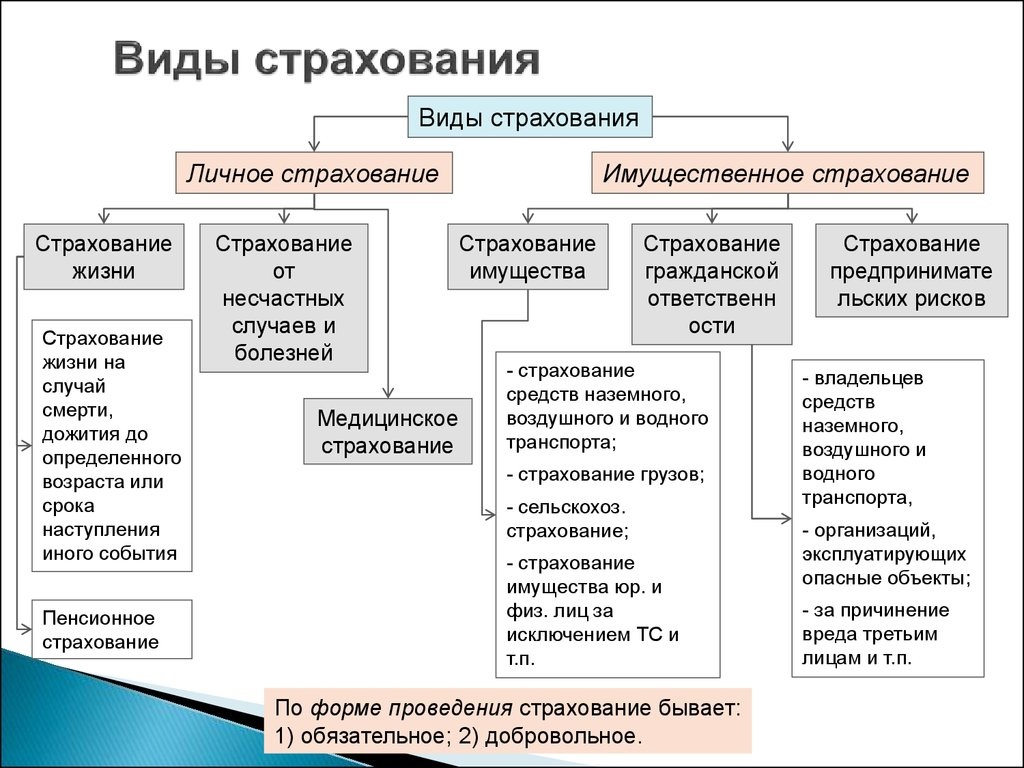

В зависимости от категории объектов различают:

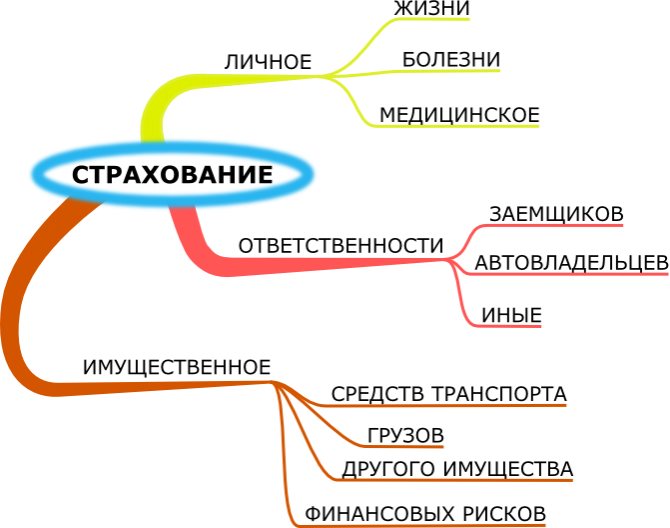

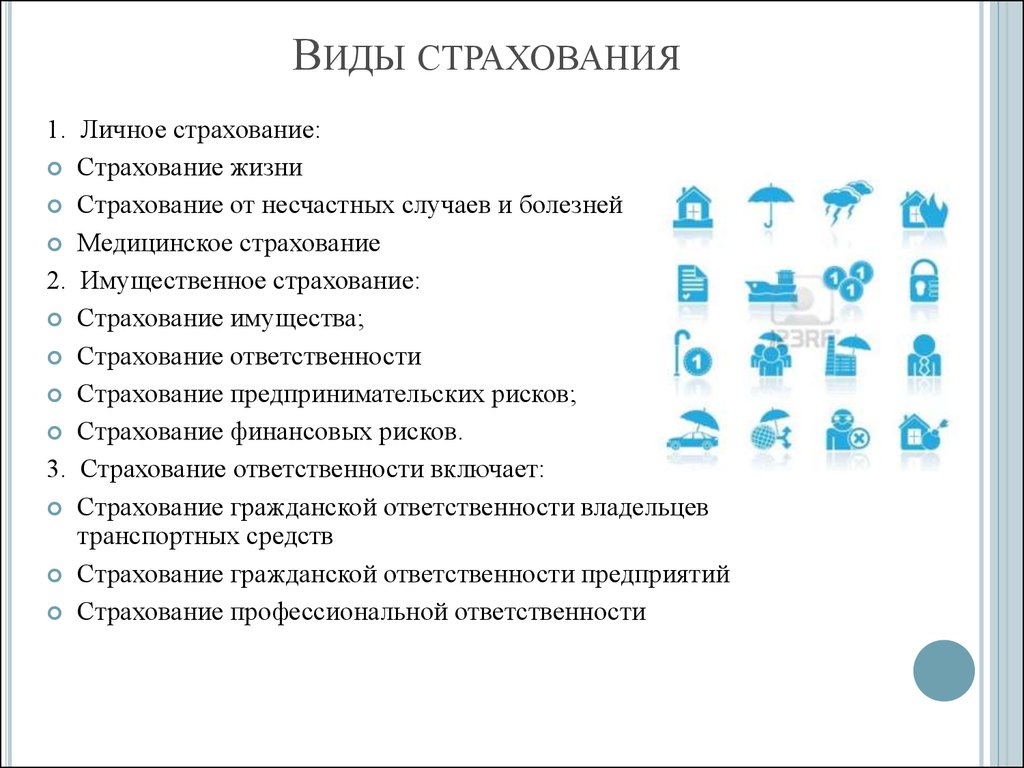

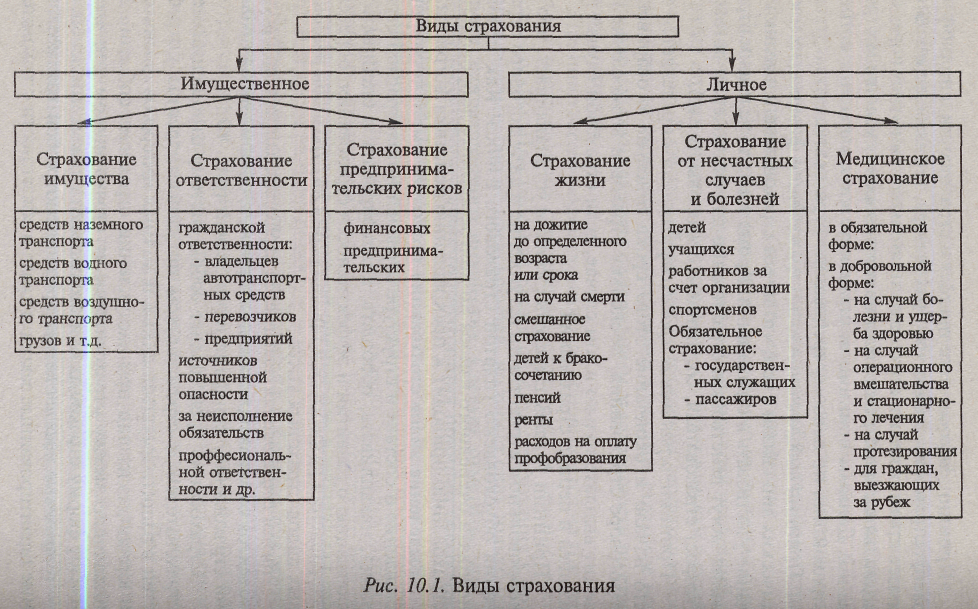

- личное страхование;

- жизни и здоровья (социальное, медицинское, производственное, военнослужащих, туристов, пассажиров общественного транспорта);

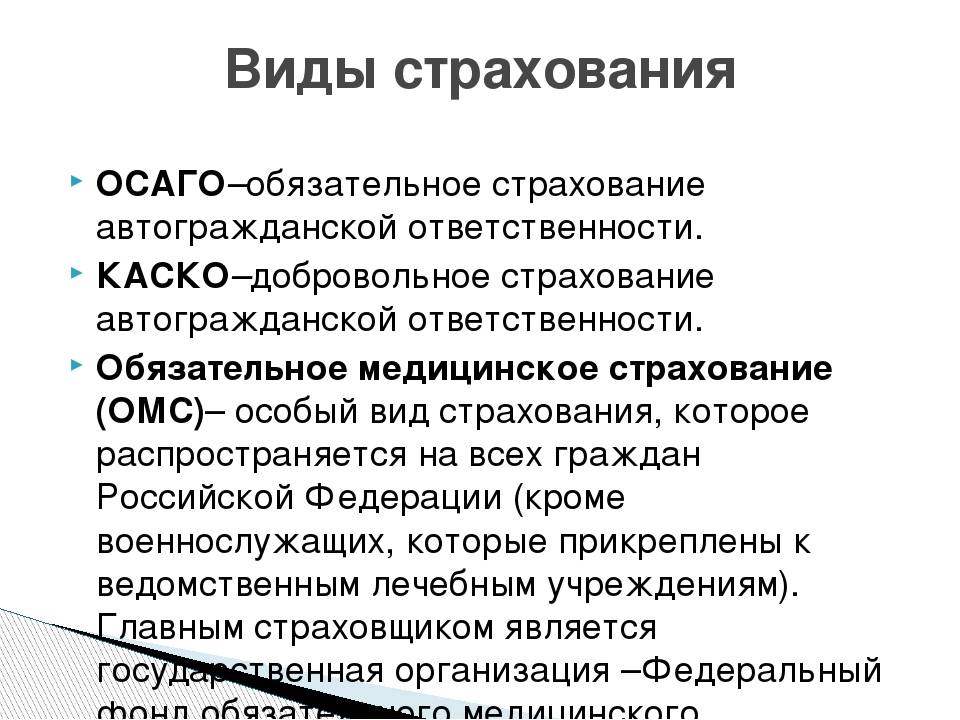

- имущественное, в том числе ОСАГО, КАСКО;

- титульное, которое распространяется на недостатки недвижимости, существующие на момент смены собственника;

- рисков в бизнесе, денежных вкладов, инвестиций;

- накопительное (пенсионное, детское).

Каждая из позиций имеет свои особенности и правила заключения договоров. Один и тот же полис может относиться к различным группам.

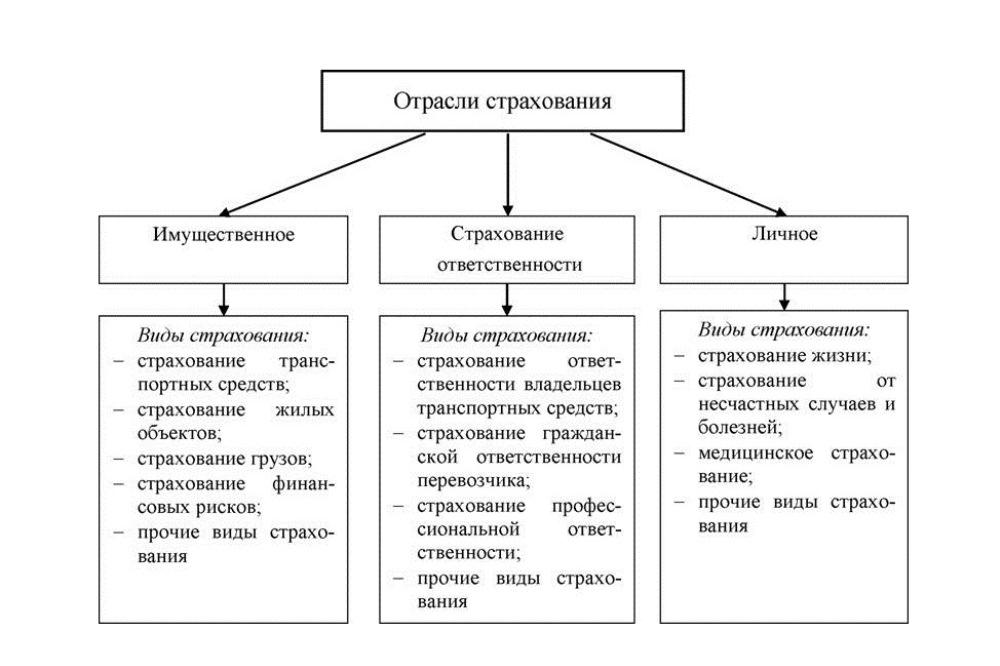

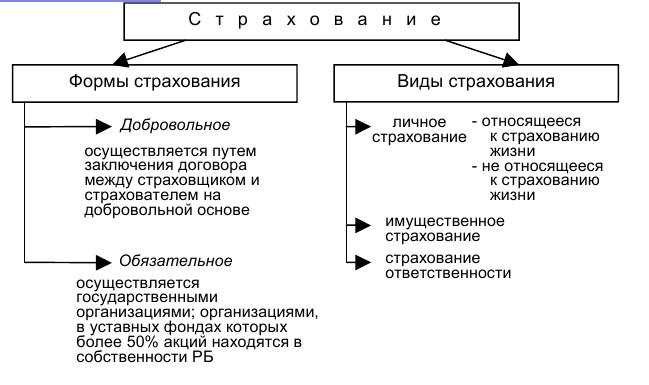

Законодательство предусматривает четыре основных вида страхования:

- личное;

- имущественное;

- страхование ответственности;

- страхование предпринимательского риска.

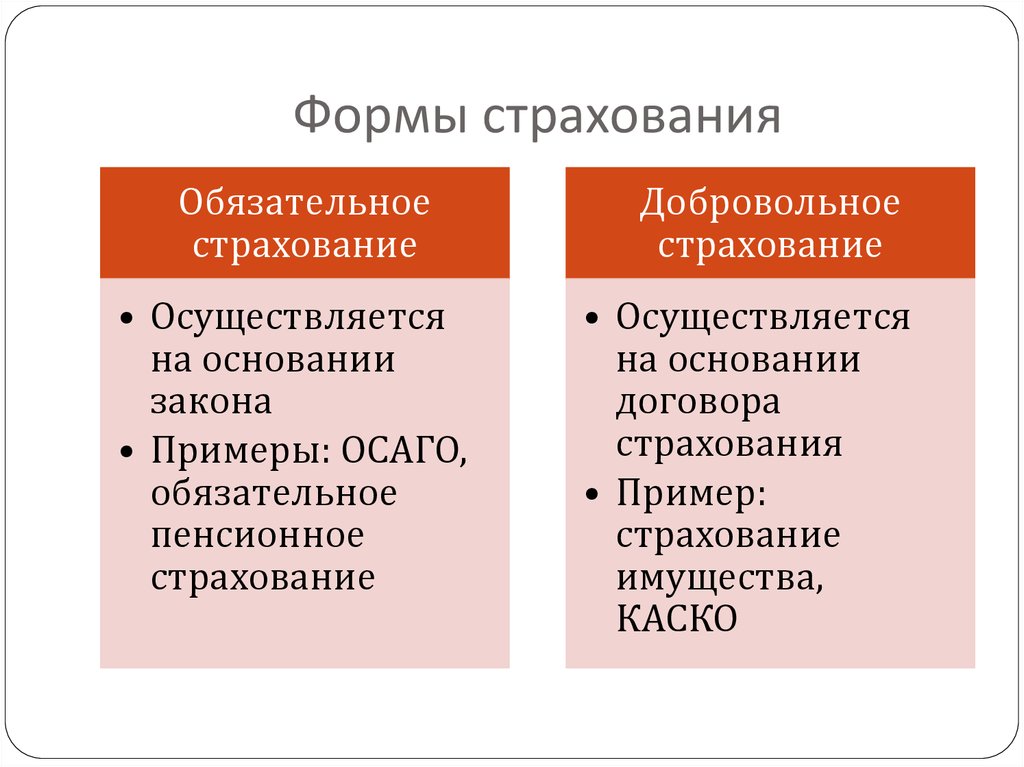

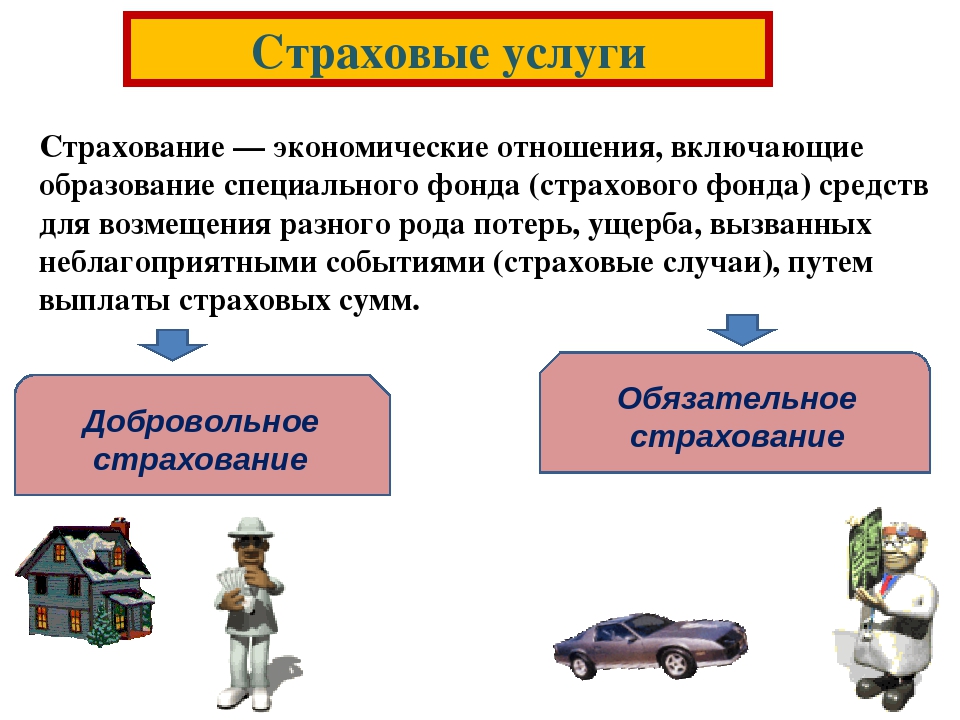

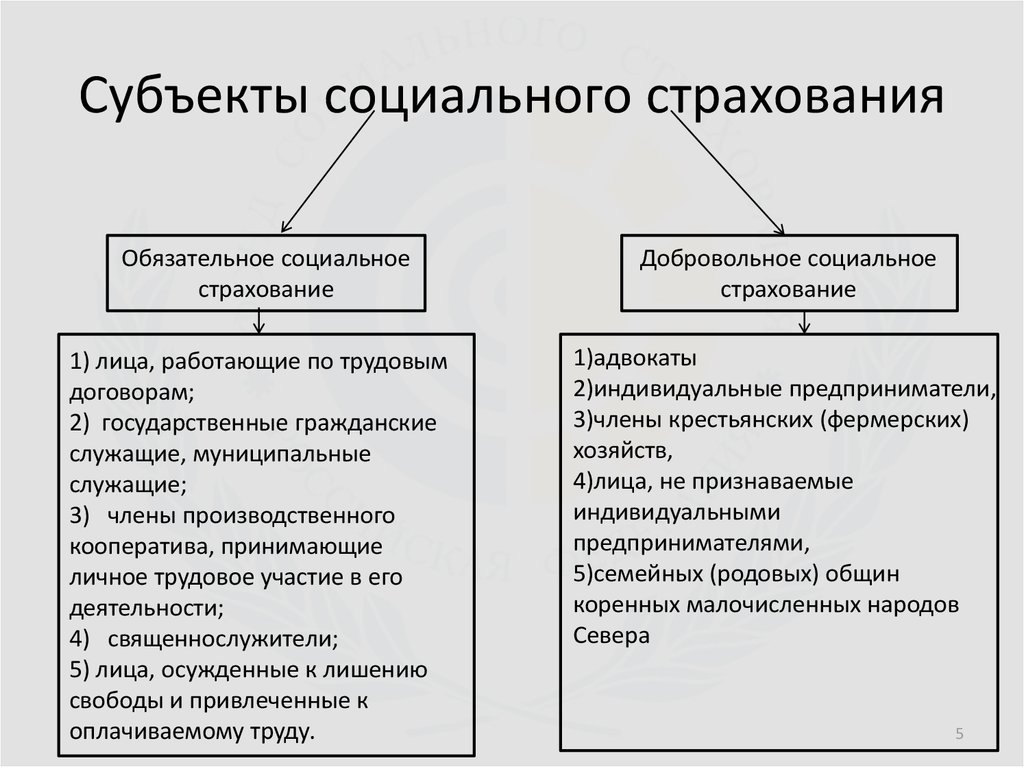

ГК также определяет, что страхование может быть как добровольным, так и обязательным, в том числе обязательным государственным, не конкретизируя при этом риски, от которых может быть застраховано физическое или юридическое лицо.

Графическая таблица

Для более удобоваримого восприятия, основные виды страхования мы оформили в виде графической таблицы. ↓

ГК также определяет, что страхование может быть как добровольным, так и обязательным, в том числе обязательным государственным, не конкретизируя при этом риски, от которых может быть застраховано физическое или юридическое лицо.

Личное

В этом виде страхования объектом являются имущественные интересы, связанные с жизнью, здоровьем, трудоспособностью и пенсионным обеспечением страхователя или застрахованного лица. К личному страхованию относятся: страхование жизни, страхование от несчастных случаев и болезней, медицинское страхование.

В личном виде страхования страховщик берет на себя обязанность выплатить предусмотренную договором сумму в случае, если наступление страхового события повлечет за собой ущерб здоровья страхователя (застрахованного лица) или его смерть. Выплата страховой суммы может производиться единовременно или периодически. Все виды страхования в личном страховании привязаны к самостоятельному объекту и перечню страховых рисков, предусмотренных в каждом конкретном страховом продукте.

В качестве видов личного страхования граждан могут быть названы: — смешанное страхование жизни; — страхование от несчастных случаев; — страхование на случай смерти и утраты трудоспособности; — страхование детей; — медицинское страхование; — страхование дополнительной пенсии; — другие виды личного страхования.

Имущественное

В имущественном страховании объектом страхования являются имущественные интересы, связанные с владением, пользованием и распоряжением имуществом.

Вид имущественного страхования делится на страхование имущества физических лиц и имущества юридических лиц. Сюда входит страхование строений, домашнего имущества, животных, автотранспорта и многое другое. Договор страхования имущества оговаривает обязанности страховщика возместить страхователю или выгодоприобретателю материальный ущерб в застрахованном имуществе, в случае наступления страхового события. При этом выплата возмещения ограничивается суммой, указанной в договоре этого вида страхования.

Что такое добровольное страхование

В отличие от обязательных полисы добровольного страхования можно покупать по желанию, а страховые тарифы и лимиты регулируются не государством, а конкуренцией на рынке между страховщиками. Размер покрытия и перечень входящих в полис рисков зависят от предпочтения клиентов. К самым важным для потребителей видам добровольного страхования относятся:

Автострахование — каско и ДСАГО

Помимо покупки ОСАГО все автовладельцы могут в добровольном порядке купить полисы каско и ДСАГО. Каско защищает автомобиль владельца полиса от повреждений, угона и полного уничтожения, даже в случае если он стал виновником ДТП. Несмотря на добровольность, такой полис могут настоятельно попросить оформить при покупке авто в кредит.

ДСАГО представляет собой расширенный вариант полиса ОСАГО. Этот вид страхования покроет ущерб пострадавшей стороне, если лимитов по ОСАГО окажется недостаточно.

-

1

Введите данные авто и водителей

-

2

Сравните предложения и выберите лучшее

-

3

Оформить онлайн

Страхование жизни и здоровья от несчастных случаев

Данный тип страхования пригодится на случай непредвиденных травм, болезней и других несчастных случаев, связанных с жизнью и здоровьем, включая смерть. Полис может покрывать большой перечень рисков, например: получение ожогов, обморожение, удар током, укусы животных, получение инвалидности, а также смерть вследствие разных событий. При предъявлении подтверждающих документов из медучреждения страховая компания выплатит денежную компенсацию (в рамках лимита по договору), которую можно будет потратить на лечение и реабилитацию.

Важно: При выдаче кредитов банки зачастую настаивают на оформлении полиса страхования жизни и здоровья заемщиков для минимизации риска невыплат. Формально отказать в кредите без этого полиса банк не может

Однако нужно быть готовым к тому, что без страхования условия по кредиту будут менее выгодными (увеличится первоначальный взнос, ставка по кредиту, уменьшится срок кредитования и т. п.).

Добровольное медицинское страхование (ДМС)

ДМС — еще один вид страхования жизни и здоровья, который, в отличие от страховок от НС, гарантирует получение необходимой медицинской помощи в частных клиниках и центрах, а не денежную компенсацию. Такой полис зачастую предлагают работодатели своим сотрудникам в рамках соцпакета, однако его можно оформить и в частном порядке.

Накопительное и инвестиционное страхование жизни (НСЖ и ИСЖ)

Эти виды страхования стоят особняком от всех остальных, так как заниматься ими могут только компании, имеющие специальную лицензию на страхование жизни.

НСЖ помогает с помощью страховой компании накопить определенную сумму средств, например, на обучение детей в вузе или покупку квартиры. Оформив договор НСЖ, человек должен регулярно отчислять определенный платеж страховой компании, а по истечении срока действия договора (обычно от 5 лет) он получает свои средства назад. В отличие от банковского вклада обладатель полиса НСЖ застрахован на весь период действия договора: если за это время с ним произойдет несчастный случай, то он или его родственники получат всю желаемую сумму независимо от того, сколько удалось накопить средств к этому времени.

ИСЖ — вид страхования, при котором застрахованный делает определенные взносы, тем самым кредитуя страховую компанию, а взамен получает инвестиционный доход к дате, обозначенной в договоре. В отличие от НСЖ в этом виде страхования нужно сделать единоразовый платеж.

Страхование имущества

Сегодня любой желающий может в добровольном порядке застраховать практически любое свое имущество, начиная от квартиры и машины и заканчивая ремонтом, техникой, предметами искусства и драгоценностями.

Агрострахование

Этот вид страхования касается фермерских хозяйств и агропромышленных предприятий, которые могут застраховать свой урожай (от неблагоприятных погодных условий, неурожая, гибели и т. д.), скот, а также плодовые деревья и аквакультуру. Агрострахование носит добровольный характер, однако государство стимулирует фермеров покупать такие полисы, сокращая меры господдержки для тех, кто не имеет защиту.

Страхование домашних животных

Страхование домашних животных — относительно новый для России вид страхования, который позволяет получить необходимое ветеринарное лечение в случае заболевания животного или причинения им ущерба третьим лицам (укус собаки). Оформить такую страховку могут хозяева кошек, собак, а также декоративных кроликов, попугаев и других видов домашних животных.

Обязательное страхование в России

Система обязательного страхования в России предполагает обязательное страхование, поскольку это всегда законодательно оформленная гарантия обеспечения публичных интересов.

Рассмотрим подробнее обязательные виды страхования в Российской Федерации:

- Личное страхование пассажиров – при заключении договора об оказании туристических услуг, туроператор обязан также заключить с клиентом договор страхования, по которому клиенту будут доступны базовые медицинские услуги за пределами Российской Федерации.

- Страхование военнослужащих и приравненных к ним профессий – в связи с повышенной опасностью для жизни и здоровья в данного рода деятельности государством предусмотрено бесплатное страхование государственных служащих.

К ним относятся:

— военнослужащие РФ;

— сотрудники Министерства Внутренних Дел (МВД) РФ;

— сотрудники Министерства Российской Федерации по делам гражданской обороны, чрезвычайным ситуациям и ликвидации последствий стихийных бедствий (МЧС России);

— государственные служащие Федеральная служба исполнения наказаний (ФСИН России);

— сотрудники Федеральной налоговой службы РФ (ФНС);

— таможенные служащие;

— работники органов Прокуратуры РФ;

— работники Следственного комитета (СК РФ);

— сотрудники Федеральной службы безопасности РФ (ФСБ);

— служащие органов Федеральной службы судебных приставов РФ (ФССП);

— аппарат Федеральной службы охраны Российской Федерации (ФСО);

- Страхование ответственности перевозчика воздушных судов (самый дорогой вид страхования в плане страховых выплат) – иными словами, страхование клиентов авиакомпаний от утраты, повреждения либо хищения пассажирского багажа, от причинения вреда здоровью пассажирам или наступление смерти, а также от причинения вреда здоровью или смерти в результате физического контакта с корпусом воздушного судна или выпавшими из судна предметами.

- Страхование опасных производственных объектов (ОПО) – а именно, страхование гражданской ответственности владельца опасного объекта от аварий, в результате которых возможно причинение вреда здоровью, чужому имуществу, а также окружающей среде.

- Обязательное медицинское страхование (ОМС) – является бесплатным и гарантированным для каждого гражданина РФ и граждан иных государств, постоянно проживающих на территории Российской Федерации. ОМС обеспечивает всех застрахованных лиц необходимыми бесплатными медицинскими услугами на всей территории РФ.

- Обязательное страхование автогражданской ответственности владельцев транспортных средств (ОСАГО) – позволяет автолюбителю покрыть ущерб, если он нанесен по его вине другим транспортным средствам, их водителям, пассажирам или пешеходам в дорожно-транспортном происшествии. Размеры страховых взносов зависят от таких факторов, как водительский стаж, безаварийное вождение, возраст потенциального страхователя, период страхования, характеристики автомобиля, регион страхования и другие критерии. Сумма страхового возмещения по полису ОСАГО составляет не более 400.000 рублей по имущественным ущербам, и до 500.000 рублей за вред жизни или здоровью одному пострадавшему гражданину при наступлении страхового случая. Для увеличения сумм страхового возмещения есть возможность заключить договор ДСАГО.

- Система обязательного пенсионного страхования России – является гарантией при наступлении страхового случая (пенсионный возраст, инвалидность, потеря кормильца, рождение ребенка и т.п.) для получения материальной поддержки, предусмотренной законодательством России, для комфортного проживания.

Подробно рассмотрели, какое страхование является обязательным в России, а ниже рассмотрим другие виды страхования.

Понятие страхования

Страхование — это финансовая защита интересов страхователя, которую гарантирует компания — продавец полиса. В правовой сфере термин характеризует особый вид экономических отношений, который возникает между клиентом и фирмой после оформления договора. С позиции экономистов это отдельная отрасль финансового рынка РФ.

Страхование имеет ряд признаков, которые присущи именно этой форме правоотношений и не встречаются в других отраслях финансового рынка:

- Наличие риска возникновения страхового случая. Покупка полиса должна покрывать расходы от события, которое может произойти.

- Вероятностный характер. Обращаясь к страховщику, клиент не может быть на 100 % уверен в том, что с ним случится неблагоприятное событие, указанное в качестве страхового риска по договору.

- Финансовая составляющая. Правоотношения возникают в момент выплаты страховой премии.

Нормативная база

Понятие термина «страхование» опубликовано в ст. 2 закона РФ от 27.11.1992 № 4015-1. Согласно законодательному акту, страхование представляет собой сферу финансовой защиты интересов клиентов: граждан, предприятий, субъектов РФ и государства в целом. Закон от 27.11.1992 № 4015-1 — один из основополагающих актов, регулирующих страховое дело в стране.

В России современное состояние страхования таково, что на каждую отрасль приходится отдельный Федеральный закон, кодекс или Указание Правительства РФ. Наиболее важные из них, затрагивающие самые востребованные отрасли:

- Закон от 25.04.2002 № 40-ФЗ — об ОСАГО. Это акт о защите ответственности тех, кто управляет транспортным средством на территории РФ. Отрасль также регулируют: Указание ЦБ РФ от 4.12.2018 № 5000-У (тарифы), Положение ЦБ РФ от 19.01.2014 № 431-П (правила покупки полисов ОСАГО).

- Закон от 29.11.2010 № 326-ФЗ об ОМС (обязательном медицинском страховании).

- Гражданский кодекс (ч. 2). Глава 48 ГК РФ посвящена страховой отрасли.

Краткая история

Развитие страхования в мире началось еще в эпоху древних цивилизаций, а первый договор был оформлен в Вавилоне приблизительно в 1760 г. до н. э. Огромный вклад в развитие страхования как отрасли финансового рынка в целом внесло судоходство. Именно мореплаватели первыми в истории стали страховать свои суда от разрушения. Развитие остальных отраслей страхового дела началось примерно в X в. н. э., когда в качестве страхового объекта были выбраны цехи и гильдии.

Страхование в Европе ассоциируется с 3 ключевыми периодами:

- Накопление капитала: с XIV по XVII век.

- Развитие предпринимательства: с конца XVII по XIX век.

- Становление монополизации в экономике: с конца XIX века по настоящее время.

Читайте подробнее о мировой истории страхования.

Становление страхования в России

История страхования в стране насчитывает более 6 столетий. Основы российского страхования были заложены в середине XVI века, когда пленных выкупали за счет государства по Указу Стоглавого собора. Взносы формировались за счет налога с населения, что представляло собой реальный пример страховых отношений того времени.

Страхование в его современной форме в нашей стране зародилось в конце XIX века, когда страховщики на рынке разделялись на 3 вида: акционерные общества, обязательное земское страхование и общества взаимного добровольного страхования.

Что такое страхование жизни и каким оно бывает

Главный принцип работы страхования жизни прост: вы платите страховой компании (единовременно или периодическими взносами), а та, в свою очередь, становится гарантом вашей финансовой безопасности в случае форс-мажора. Например, неизлечимой болезни, нападении преступника, аварии или тяжелой травмы. Если таковой произойдет и будет подпадать под страховой случай — то есть будет прописан в договоре в качестве риска,— компания выплатит денежную компенсацию (вам, вашим родным либо тому, кто указан выгодоприобретателем) или, например, возьмет на себя лечение и другие сопутствующие расходы.

Размер и механизм выплат зависят от вида страхования и конкретных условий договора со страховщиком. Всего таких видов существует четыре:

- Рисковое страхование. Это страхование жизни и здоровья от различных рисков — начиная с болезней и несчастных случаев и заканчивая профессиональными травмами. Если что-то из этого случится, застрахованный или его наследники получат деньги (иногда — лечение).

- Накопительное страхование. Программа, по сути, совмещает в себе функции страховки и банковского депозита: вы страхуете свою жизнь на определенную сумму, которую затем выплачиваете частями в течение указанного в договоре периода — как правило, от пяти лет. На эти взносы начисляется фиксированный процент дохода (как правило, 2-4 %). Если в установленный срок произойдет страховой случай (например, смерть, инвалидность или потеря трудоспособности), оставшуюся часть взносов выплатит компания, если нет — заберете накопленные деньги с небольшими процентами.

- Инвестиционное страхование. Работает так же, как накопительное, только страховщик получает возможность инвестировать ваши деньги и в случае успеха будет выплачивать вам часть прибыли. Прибыль эта, однако, не гарантирована: если инвестиции не принесут дохода, вы тоже ничего не получите.

- Добровольное пенсионное страхование. Страховым случаем здесь является выход на пенсию. До этого момента вы платите взносы, которые компания также может вкладывать, а после — получаете свои деньги и проценты (компания, как правило, дает ежегодный фиксированный процент прибыли, а все ранее выплаченные взносы индексируются).

Страховые программы также могут различаться в ряде технических деталей: порядке поступления взносов, сроке действия договора или процедуре выплат.

Признаки страхования

Признаками страхования традиционно признаются:

- чрезвычайность, выстраивающая связь страхования с определённой защитой общественной производственной деятельности;

- замкнутость процесса, когда расклад ущерба между страхователями основывается на том, что численность пострадавших лиц должна быть всегда меньше общей численности застрахованных лиц;

- возместимый ущерб, при котором чем сильнее охват страховщиком территории и количества застрахованных объектов, тем выше эффективность перераспределения средств (оплата ущерба в максимальном объеме за взносы минимального уровня);

- возвратность внесённых платежей на определенной территории составляет в среднем пять лет.

Кто предлагает лучшие условия страхования – ТОП-5 компаний

Представляем пятёрку лучших страховых компаний в РФ.

1) Ингосстрах

Крупнейшая российская страховая компания, действующая с 1947 года. Работает с физлицами и юридическими субъектами. Осуществляет десятки видов страхования, в том числе – здоровья, жизни, имущества, транспорта, грузов, предпринимательских рисков.

Клиенты компании могут получить специальную карту, обеспечивающую особые привилегии – скидки на медицинское обслуживание, специальные банковские услуги.

2) АльфаСтрахование

Компания с универсальным портфелем страховых услуг. Защищает интересы бизнеса и частных лиц. Предлагает клиентам около 100 продуктов. Осуществляет деятельность не только в РФ, но и в ближнем зарубежье.

Организация имеет 270 региональных офисов. Услугами пользуются около 28 млн. частных клиентов и 435 тысяч компаний.

3) Тинькофф Страхование

Дочерняя . Защита недвижимости, личного имущества, транспорта, путешествий, здоровья и жизни. Застраховать здесь можно практически всё – дачный домик с баней, отпуск в Новой Зеландии, новый автомобиль.

Несмотря на молодость (основана в 2013 году), фирма пользуется стабильным успехом благодаря своей надёжности и большому выбору продуктов.

4) Ренессанс Страхование

Подразделение банка «Ренессанс». Страховки КАСКО и ОСАГО, защита недвижимости, путешествий, здоровья и финансов. Предлагает страхование гражданам, приобретающим квартиры по ипотеке. Компенсацию по такому полису получают клиенты, которые прекратили выплату кредитов в результате утраты трудоспособности, увольнения или иных форс-мажорных обстоятельств.

5) Ингвар

Основана в 1993 году. Предоставляет защиту гражданам, юридическим субъектам, государственным предприятиям. В числе преимуществ – надёжность, комплексное обслуживание клиентов, выполнение условий договора в кратчайшие сроки. Приоритетное направление деятельности – страхование грузоперевозок по России, СНГ и всему миру.

В таблице представлены рейтинги (по версии сайта INGURU) и особенности компаний:

| № | Компания | Рейтинг (показатели надежности и платежеспособности) | Особенности |

| 1 | Ингосстрах | 4.2 | Старейшая в РФ страховая компания |

| 2 | АльфаСтрахование | 3.9 | Приоритетное направление – страхование бизнес-рисков |

| 3 | Тинькофф Страхование | 3.3 | Клиентам доступна фирменная карта страхования |

| 4 | Ренессанс Страхование | 3.5 | Практикует страхование ипотечных займов |

| 5 | Ингвар | Не входит в рейтинг ввиду узкой специализации | Основное направление – страхование грузов |

Источники

- https://hiterbober.ru/insurance/chto-takoe-strahovanie.html

- https://GidPoStrahovke.ru/o-strahovanii/vidy-strahovaniya/vidy-strakhovaniya.html

- https://fin-site.ru/vidy-i-formy-straxovaniya.html

- https://mir-fin.ru/strahovanie.html

- https://zen.yandex.com/media/gidpostrahovke/lichnoe-strahovanie-chto-eto-takoe-ego-predmet-i-cel-kakie-vidy-strahovok-otnosiatsia-k-individualnym-5db8054bc31e4900ad11c8fe?integration=site_desktop&from=feed&place=layout&rid=1377848361.476.1572907154766.11473

- https://StrPls.ru/osnovnye-ponyatiya-straxovaniya/vidy-lichnogo-straxovaniya.html

- https://niavto.ru/avtostraxovanie/vidy-avtostraxovaniya/

- https://insdetails.ru/strahovaya-deyatelnost/

Правовое регулирование страховой деятельности

Понятие и виды страхования регулируются рядом нормативно-правовых актов, закрепленных в законодательстве Российской Федерации. Страховые обязательства входят в сферу ответственности ряда законов, но в большей степени это относится к Гражданскому Кодексу. Помимо закона «О страховании», функционирует закон «О медицинском страховании граждан в РФ». Правила приобретения страховки утверждаются страховщиками на основании Закона «Об организации страхового дела».

Регулирование страховой сферы происходит на основании Указа Президента РФ, регламентирующего государственное участие в этой области. Действует также специализированный Указ «Об обязательном личном страховании пассажиров», устанавливающий правила организации пассажирских перевозок.

Виды страхования — есть ли различия в России и за границей

СК из стран Евросоюза имеют право свободного доступа на страховые рынки любой страны-участника ЕС. Чтобы иностранцы могли легально заниматься страховым бизнесом в России, им необходимо получить лицензии в ЦБ. Сегодня у нас работают дочки иностранных СК и компании с долей иностранного капитала больше 49%.

И в России, и за рубежом существуют обязательные и добровольные виды страхования. Правила добровольного страхования устанавливает страховщик. Обязательное — регулируется законами. Добровольные страховки — имущественные и личные. Обязательные — в основном социальные (например, страхование профессиональное, медицинское).

В России добровольное страхование представлено классическими видами:

- личное;

- медицинское;

- имущественное;

- страхование ответственности;

- КАСКО.

В РФ насчитывается меньше 200 видов страховых продуктов. На западе — больше 1000. В Европе преобладают необязательные страховки.

Список обязательного страхования есть в каждом государстве. В России это страхование:

- владельцев транспортных средств;

- опасного производства;

- пассажиров на транспорте;

- профессиональное (госслужащие, военные, нотариусы и другие категории);

- социальное;

- медицинское.

В Китае в список обязательных входит пенсионное, медицинское страхование, страховка на случай безработицы, рождения ребенка и страхование жизни.

В большинстве европейских стран обязательные страховки носят социальный характер (в основном, здоровье и машины). Причем ОСАГО — один из ключевых сегментов международного страхового рынка. Также есть необычные продукты — Германии страхуют ответственность охотников за ущерб, причиненный третьим лицам, в Швейцарии — имущество от землетрясений.

В медицинском страховании разных стран есть свои особенности. Например, в Германии, если человек зарабатывает меньше 64350 евро/год, то медстрахование для него обязательно. Если он получает больше этой суммы — страхование добровольное. Если вы состоите в браке с гражданином/гражданкой ФРГ, то имеете право бесплатно пользоваться медстраховкой супруга/супруги.

В Америке каждый штат определяет свой перечень обязательных видов страхования. Медицинская страховка не включена ни в один из них. Она — добровольная. Полис с полным покрытием стоит очень дорого. Но поскольку в США привыкли страховать все — имущество, дома, машины, жизнь, здоровье, медстраховка есть у 84% населения.

В Японии бизнес обязательно страхует транспортные средства компаний (аналог нашего КАСКО) и ответственность предприятия перед третьими лицами в случае аварии. Работодатели обязаны застраховать свой персонал от болезни, несчастного случая и смерти, а также свою ответственность перед работниками в случае банкротства, экономических или финансовых потерь.

Страховая культура в России пока не достигла должного уровня. Но у отечественного страхового рынка есть потенциал. Чтобы он раскрылся, необходимо объяснять населению что страхование — универсальный механизм, созданный для обеспечения социальной безопасности, показывать преимущества страхования и повысить контроль деятельности СК со стороны государства. Вместе с доверием потребителей отрасль будет расти быстрыми темпами.

Разновидности страхования в России

Существует несколько видов страховки, каждый из которых имеет свое понятие и значение в социальной и экономической общественной жизни.

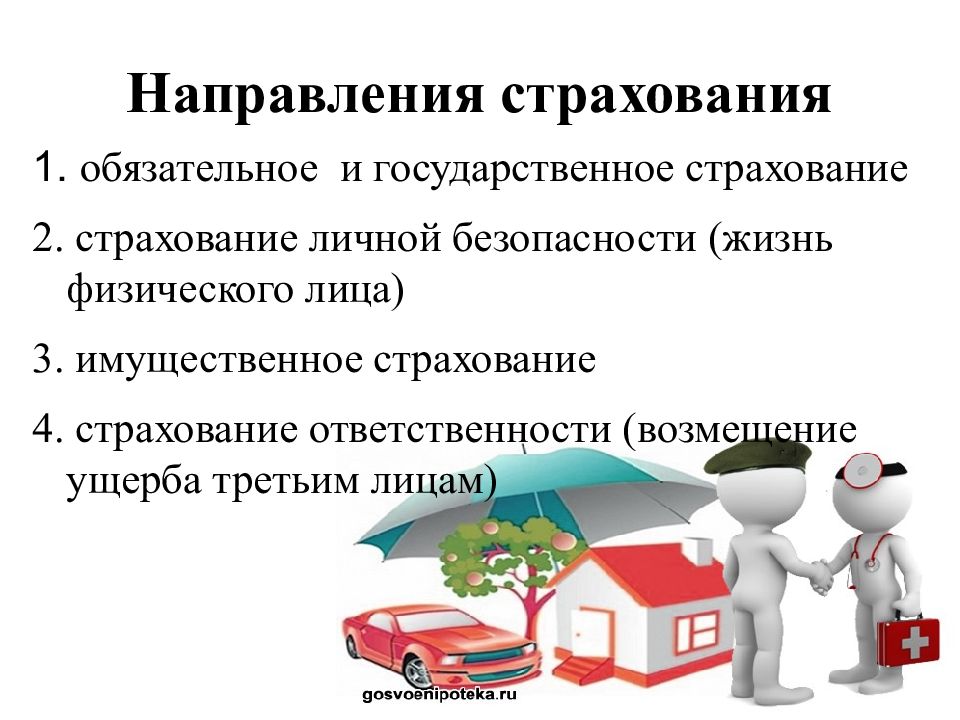

Всего можно выделить пять основных видов страхования, отличающихся объектами и покрываемыми рисками:

- Имущественное. Основной объект страхования — любая разновидность имущества. К нему может относиться транспорт, недвижимость, грузы, бизнес, финансовые риски (например, при потере работы). Застраховать можно почти все имущество с учетом потенциальных рисков.

- Личное. В этом случае происходит страхование жизни, здоровья, трудоспособности. Роль этой разновидности тесно связана с экономической составляющей. Так, например, она может использоваться для страхования жизни заемщика при взятии ипотеки, компенсировать траты на дорогостоящее лечение, защищать от несчастных случаев и т.д.

- Страховка ответственности. Роль этого типа страховки сводится к возмещению ущерба, который застрахованное лицо в силу обстоятельств причинило другому лицу. Понятие такого страхования часто встречается в дорожно-транспортной сфере, при возникновении отношений между нанимателями и работниками, в товаропроизводстве и т.д.

- Титульное. Такой вид страховки связан с возможными финансовыми потерями из-за утраты права собственности на имущество. Это связано с действиями мошенников, ошибками при регистрации сделок, нарушением прав страхователей и т.д.

- Страхование предпринимателей. Сущность этой разновидности связана с покрытием рисков, которые наносят материальный ущерб ИП. Это может возникать из-за нарушений обязательств, изменений условий ведения деятельности и др.

Кроме того, страховка различается не только видами, но и формами. Законодательство определяет, что страхование делится на обязательное и добровольное, отличающееся объектами, ролью и сущностью страхового процесса.

Вывод

Страхование возникло как реакция на потребность

общества в защите наиболее существенных интересов.

Ключевая связка страхования: страхователь (тот, кто

желает защитить), страховщик (тот, кто гарантирует защиту) и застрахованное

лицо (в чью пользу заключается договор).

От страхователя требуется платить определенные

договором или законом страховые взносы, а от страховщика – кинуть спасательный

круг в виде денежного возмещения, если страхователь начнет тонуть в

последствиях страхового случая.

Россия не испытывает недостатка в страховщиках.

Обещания лояльности, надежности и золотых гор сыпятся со всех сторон. Но

предпочтение следует отдавать проверенным компаниям, таким как Росгосстрах, ВТБ

и Альфа Страхование, Ингосстрах.